📈Нефть достигла максимальных значений цены с ноября 2023 года.👉Котировки нефти марки Brent после длительной консолидации цены смогли преодолеть уровень сопротивления в диапазоне 84.00 - 84.50, который удерживал цену с ноября 2023 года.

👉Если у нас действительно происходит "мягкая посадка" и экономики США и ЕС выйдут из текущего цикла повышения ставки без рецессии, то рост цен на товары, в т.ч. на нефть - вполне оправдан, так как в этой парадигме впереди у нас снижение ставки, печатный станок и развитие экономики.

👉Так же поддержку ценам на нефть оказывает и новостной фон. Минэнерго США оформило покупку 3.25 млн. бар. нефти на август для пополнения стратегического резерва по 83 USD - т.е. они считают эту цену приемлемой. Ранее же они планировали покупать нефть по 73, но таких цен в этом году мы так и не увидели. Международное энергетическое агентство выпустило отчет, согласно которому при сохранении ограничений добычи со сторону ОПЕК+, рынок ожидает дефицит в 300 тыс. б/с в 2024г. На этом фоне JP Morgan повысил прогноз по Brent на 3 кв. 2024 года до 90 с 80 USD.

👉Соотношение покупателей и продавцов в CFD на WTI Crude Oil по данным IG имеет перевес первых: 61% покупателей против 39% продавцов, что указывает на вероятность нисходящего восходящего движения.

👉Технически, цена преодолела уровень 84.00 - 84.50 и сейчас штурмует следующее сопротивление в диапазоне 85.50 - 86.05, пробой которого открывает дорогу к росту до диапазона 87.45 - 89.60. При этом уровень 84.00 - 84.50 не был протестирован после пробоя, что оставляет шансы для коррекции до этих отметок.

💡ОПЕК дали понять, что они будут поддерживать цены на нефть с помощью сокращений. Так же никуда не делся конфликт на Ближнем Востоке, что создает определенную поддержку ценам на нефть. Некоторые аналитики так же отмечают, что поддержку цены получили из за потенциального дефицита топлива после атак Украины по нефтеперерабатывающим заводам в РФ. Судя по технике, отметки 87.45 - 89.60 мы увидим в ближайшее время, возможно сразу или через коррекцию и ре-тест пробитого уровня 84.00 - 84.50.

❗️Самым важным моментом я бы отметил сейчас тот факт, что за первую половину марта цена нефти уже выросла почти на 4%. Стабилизация цены около 82 USD уже привела к всплеску инфляции в США и ЕС в феврале и текущий рост так же негативно отразится на отчете ИПЦ за март. CME FedWatch Tool все еще указывает на ожидания первого снижения ставки ФРС в июне, но вероятность уже начинает снижаться и составляет сейчас 53%. Если инфляция по итогам марта вновь вырастет выше ожиданий - нас может ожидать серьезная переоценка ожиданий, что окажет сильную поддержку USD и окажет давление на товарный, фондовый и криптовалютный рынок.

ФУНДАМЕНТАЛЬНЫЙАНАЛИЗ

🇯🇵 Япония впервые за 17 лет планирует повысить ставку.👉Завтра состоится заседание Банка Японии и решение по ставке. Goldman Sachs ожидает, что ЦБ Японии повысит ставку и это будет выход из режима "отрицательных ставок", который был установлен в 2016 году. Ожидается, что ставка будет повышена до диапазона 0%-0.1%.

👉Bloomberg сообщает, что крупные фонды, такие как BlackRock и другие начали активно шортить госбонды Японии и делать ставку на JPY в преддверии выхода страны из режима отрицательных ставок.

👉Соотношение покупателей и продавцов в паре USDJPY имеет перевес последних: 34,4% покупателей против 65,6% продавцов, что указывает на некоторую вероятность продолжения восходящего движения.

👉Технически, цена по итогам пятницы пробила уровень сопротивления в диапазоне 147.80 - 148.50, что открывает дорогу к росту до следующего сопротивления в диапазоне 150.25 - 151.95. При этом уровень 150.25 - 151.95 выступает очень важным рубежом, который выступает локальным максимумом цены с октября 2022 года. Если он будет пробит наверх, то можно говорить о серьезных проблемах Банка Японии. При этом уровень 147.80 - 148.50 не был протестирован ценой после пробоя, что оставляет шансы на коррекцию. Говорить о более глубокой коррекции можно в случае, если цена сможет вновь вернуться под уровень 147.80 - 148.50, что открывает дорогу к снижению до следующей поддержки в диапазоне 146.30 - 146.75.

💡В целом, такие ожидания уже давно формировались и это оказывало JPY поддержку в ноябре - декабре прошлого года. Сейчас же, как мы видим, какой-либо поддержки JPY уже такие новости не вызывают, так как за последнюю неделю курс USDJPY вырос на 1,9%. Кроме того, решится ли Банк Японии поднять ставку на завтрашнем заседании, так же вызывает интерес на сколько будут пересмотрены условия текущего безлимитного печатного станка и рамки доходности облигаций. Думаю, что по факту решения по ставке, если все-таки её повысят, нас будет ожидать некоторое укрепление JPY. Первой целью коррекции будет ре-тест уровня 147.80 - 148.50. Если 147.80 - 148.50 не устоит, то можно будет ожидать более глубокой коррекции до отметки в диапазоне 146.30 - 146.75. В тоже время, учитывая негативные тенденции в экономике США и рост опасений по поводу более долгого, чем ожидалось, периода удержания текущих высоких ставок ФРС, вряд ли USD будет под давлением в ближайшее время. Да и подъем ставки на 0,1% - не то, что может серьезно поддержать JPY в условиях, когда по всему миру ставки находятся на максимумах за 20 лет.

📉Bitcoin снизился на 11%. Коррекция или разворот? 👉От своего 👉От своего нового исторического максимума на отметке 73 777 (по спот рынку Binance) цена BTC в моменте показала коррекцию на 11%.

👉Первый импульс на снижение цена получила после публикации данных по пром. инфляции в США. Подробно разбирал эти данные и какие выводы из этого можно сделать - во вчерашнем посте. По итогу, мы увидели негативную реакцию как на фондовом и криптовалютном рынке, так и на валютном рынке. Индекс доллара DXY вырос по итогам вчерашнего дня на 0,6%, что стало самым сильным движением доллара за первые 2 недели марта.

👉Некоторые аналитики уже говорили о вероятности коррекции в BTC, так как цена уже очень долго находится в восходящем тренде и рынку нужна некоторая передышка. CryptoQuant отмечает, что нереализованная прибыль краткосрочных держателей BTC выросла до максимума за 3 года и при дальнейшем падении цены у них будет все больше соблазна ее зафиксировать, что может привести к еще большим продажам. Распродажи со стороны долгосрочных держателей так же растут, но еще не достигли объемов, которые наблюдались на предыдущих максимумах 2021 года.

👉Вчерашний совокупный приток средств в спотовые BTC-ETF составил 132.7 млн. USD, что является минимумом за последние 2 недели.

👉При этом фондовый рынок на этой неделе зафиксировал самый крупный приток за за три года, составивший 55,7 миллиарда USD.

На долю фондов США пришлось 56 млрд, что превысило предыдущий максимум марта 2021 года.

👉Так же текущая коррекция в BTC вновь "постригла" жадных покупателей с высоким кредитным плечом. Объем ликвидаций покупателей в BTCUSDT с начала коррекции составил 225 млн. USD. Суммарно по всем монетам за последние 24 часа покупатели лишились 668 млн. USD. Стоит отметить, что показатели ниже того, что мы наблюдали 5 марта. Аналитическая платформа Santiment отмечает, что "невымытых" новых лонгов в рынке еще очень много, что создает риск для дальнейшей коррекции в BTC.

👉Соотношение покупателей и продавцов в бессрочном фьючерсе BTCUSDT по данным Binance указывает на рост количества сделок на покупку. За последний час соотношение составляет 66% покупателей против 34% продацов, что указывает на вероятность продолжения нисходящего движения.

📉ЕЦБ начнет снижать ставку уже весной? Анализ валютной пары EUR📉EURUSD после создания двух ложных пробоев уровня сопротивления в диапазоне 1.0920 — 1.0940 так и не смог закрепиться и снизился до уровня поддержки в диапазоне 1.0880 — 1.0890.

👉Если в США у нас все больше сигналов от чиновников и экономики, что снижать ставку еще рано, то в ЕЦБ риторика выглядит все более «голубиной». Вчера представитель ЕЦБ Stournaras заявил, что ЕЦБ необходимо в ближайшее время начать снижать процентные ставки — до летних каникул. Особой реакции рынка на это высказывание не было, но если такие голоса начнут звучать чаще, то рынок может начать оценивать снижение ставки ЕЦБ намного раньше, чем ФРС и это окажет давление на EUR.

👉Соотношение покупателей и продавцов в паре EURUSD уже имеет небольшой перевес первых: 53,9% покупателей против 46,1% продавцов, что указывает на некоторую вероятность продолжения нисходящего движения.

📉США входят в стагфляцию? Анализ последних данных от экономики 📊Данные из США вновь вызывают тревогу у инвесторов.

👉Сегодня были опубликованы еженедельные данные по рынку труда, данные по розничным продажам и индекс цен производителей в США.

👉За прошлую неделю число первичных заявок на получение пособий по безработице вновь продемонстрировали стабильность вблизи 200 тысяч новых заявок, а общее число получающих пособие выросло ниже ожиданий. Так же по итогам февраля выше ожиданий выросли цены производителей. Объем розничных продаж так же показал рост, но ниже ожиданий.

👆🏻Если взглянуть на данные по пром. инфляции, то можно увидеть, что этот показатель обычно является опережающим и вслед за пром. инфляцией с лагом в 3-6 месяцев начинает расти и потребительская инфляция. В целом, вышедшие данные демонстрируют негативную тенденцию - экономика сильна, инфляция не снижается. Это создает предпосылки для смещения ожиданий по началу снижения ставки на более долгий срок.

👉Соотношение покупателей и продавцов в паре EURUSD все еще имеет перевес последних: 46,4% покупателей против 53,6% продавцов, что указывает на вероятность продолжения ослабления DXY. В тоже время рост числа покупателей может свидетельствовать о начале смены тенденции.

👉Технически, индекс доллара DXY последние 4 торговых дня находился в узком диапазоне и так и не смог пробить уровень поддержки 102.60 - 103.00 вниз. Сейчас цена демонстрирует выход из узкого диапазона и отбой от уровня поддержки. Если по итогам дня цена сможет закрыться выше отметки 103.,00 то это открывает дорогу к росту до уровня сопротивления в диапазоне 103.50 - 103.75, где так же расположилась 50-дневная скользящая средняя. Говорить о продолжении нисходящей тенденции можно будет в случае закрытия цены ниже отметки 102.60.

💡Похоже, рынок начинает нервничать, так как данные по инфляции за февраль оказались не такими и позитивными. Если в целом взглянуть на показатели, то за первые 2 месяца этого года инфляция выросла, а так же выросла безработица. Если еще и ВВП начнет снижаться - то это уже будут признаки стагфляции - — ситуации, в которой экономический спад и депрессивное состояние экономики сочетаются с ростом цен. Последний раз в США наблюдалась стагфляция в 1970-х и закончилась печально. Вчера министр финансов США Йеллен как раз отмечала в своем выступлении, что стагфляции не будет, а инфляция скоро снизится. При этом она так же отметила, что ФРС не стоит спешить со снижением ставки. Если подобные данные продолжать поступать из США - то ожидания мягкой посадки и скорого снижения ставки могут перерасти в ожидания рецессии и дальнейшего ужесточения ДКП. Звучит фантастично, но первые намеки есть. Завтра будут опубликованы инфляционные ожидания потребителей и данные по объему пром. производства в США. Это может как ускорить укрепление USD, так и развернуть текущий импульс. Основное же событие нас ждет на следующей неделе - решение по ставке ФРС. Если паника на рынке продолжится, то Пауэлл будет стараться успокоить рынки и провести пресс-конференцию в позитивном ключе. Сейчас ожидаю похода индекса доллара DXY к уровню сопротивления в диапазоне 103.50 - 103.75. Далее уже нужно следить за поведением цены и данными.

📉EURUSD продолжил коррекцию после данных по ИПЦ в США.👉По итогам февраля мы вновь получаем сюрприз в данных. Не смотря на то, что месячный показатель ИПЦ совпал с ожиданиями и составил +0,4%, годовой показатель вырос с +3,1% до +3,2%.

👉Базовый показатель ИПЦ (инфляция без учета цен на продукты питания и энергию) составила в феврале +0,4% м/м, что оказалось выше ожиданий в +0,3%. В годовом исчислении базовая инфляция в итоге снизилась меньше, чем ожидалось, с 3,9% до 3,8% против 3,7% ожиданий.

👉Если взглянуть на динамику ИПЦ за последние 3 месяца, то средний прирост инфляции равен +0,333%, что указывает на годовые темпы в 4%. Динамика за последние 6 месяцев указывает на средний прирост ИПЦ в +0,25% м/м, что соответствует годовым темпам в 3%. Как видим, темпы не указывают нам на путь к достижению отметки в 2%, а так же демонстрируют ускорение роста ИПЦ. Помимо этого полностью нивелирован эффект высокой базы. В 2023 году инфляция росла умеренными темпами и максимальный показатель был зафиксирован на отметке +0,6% м/м по итогам августа 2023. В среднем за месяц в 2023 году ИПЦ приростал на +0,275% м/м, так что при сохранении темпов последних 3-х месяцев мы рискуем увидеть рост показателя годового ИПЦ.

👉Сама же коррекция в EURUSD началась после заседания ЕЦБ, где регулятор продемонстрировал позитивный настрой не смотря на отчет по инфляции в ЕС, который если и выглядит лучше, чем в США, то не совсем сильно.

👉Председатель ЕЦБ Лагард заявила , что будет действовать не оглядываясь на ФРС и для принятия решения о снижении ставки хочет получить больше данных до июня. Но один из чиновников ЕЦБ так же поделился взглядами, что ставку нужно снижать весной. Это показало нам, что обсуждение сроков снижения ставки в ЕЦБ уже идет и присутствуют разные варианты.

👉Учитывая, что в США инфляция все таки имеет более высокие показатели за последние 3-6 месяцев, вполне можно ожидать того, что ЕЦБ будет снижать ставку раньше, что создаст давление на EUR.

👉Соотношение покупателей и продавцов в паре EURUSD все еще имеет перевес последних: 40,9% покупателей против 59,1% продавцов, что указывает на вероятность роста EURUSD и укрепления DXY. Но перевес продавцов уже начал снижаться, что может быть сигналом на возможный разворот тенденции.

👉Технически, цена EURUSD демонстрирует пробой уровня 1.0920 - 1.0940 вниз, что при закреплении под отметкой 1.0920 открывает дорогу к снижению с первой целью в диапазоне 1.0880 - 1.0890 и второй целью в диапазоне 1.0840 - 1.0850. Говорить о продолжении восходящего тренда можно только в случае закрепления цены выше отметки 1.0940, что открывает дорогу к росту до сопротивления в диапазоне 1.0990 - 1.1000.

💡Учитывая тот факт, что на рынке сейчас эйфория, не удивлюсь, что на эти данные по ИПЦ мы отреагируем ослаблением USD. Как минимум, индекс S&P500 после публикации данных пошел искать новый исторический максимум. Рассматривать продажи EURUSD стоит только в случае уверенного закрепления цены ниже отметки 1.0920.

📈💰Биткоин снова обновляет исторические максимумы.👉За прошедшую неделю финансовый приток средств на крипто-продукты, ориентированные на BTC составил +2.637 млрд. USD. Mircostrategy сегодня приобрели еще 12 000 BTC, а Black Rock уже собрал на балансе для своего спотового BTC-ETF до 191 132 BTC - и это по данным на 8 марта, т.е. за пару дней они купили еще почти 20 400 монет, причем по максимальным ценам. Аналитики продолжают называть прогнозируемые цены на отметках 300 000 - 1 000 000. Так же BTC ETFы планируют допустить для торгов на Лондонской и Индийской биржах, а некоторые пенсионные фонды начали подавать заявки на покупку BTC.

👉Соотношение покупателей и продавцов в бессрочном фьючерсе BTCUSDT по данным Binance имеет уже большее высокий перевес первых: 55,3% покупателей против 44,7% продавцов, что указывает на вероятность коррекции цены.

👉Если взглянуть на график ликвидаций, то можно отметить, что среднее значение ликвидаций определенно выросло в марте. За сегодня ликвидировано уже 70 млн. USD продавцов, при этом так же трейдеры умудрились потерять почти 36 млн. USD в позициях на покупку. Но в целом, сильного шорт-сквиза при достижении текущих максимумов у нас не наблюдается - а значит еще есть куда расти.

👉Технически, у нас снова формируется дивергенция, причем более сильная, чем перед коррекцией от 5 марта. Как я и писал ранее, отметки 67600, то это открывает дорогу к росту до верхней границы восходящего (красного) канала, приблизительный цели 74850 - 75850. Говорить о каком-либо коррекционном движении можно в случае закрытия цены ниже отметки 65900, что откроет дорогу для коррекции к уровню поддержки в диапазоне 57800 - 60800.

💡Пока на рынке присутствует эйфория - рассматривать сделки на продажу нет смысла, при этом так же не считаю правильным рассматривать покупки на текущих значениях. Учитывая, что общий консенсус рынка - инфляция во всем мире падает, ФРС скоро снизит ставку, рецессии не будет, а у нас впереди халвинг - то мы можем вполне увидеть и дальнейший рост. Но это не означает, что мы больше не увидим коррекций. Вполне можно ожидать что-то подобное тому, что мы наблюдали 5 марта. Такие события и стоит рассматривать для покупки или докупки BTC. В текущей картине можно рассмотреть это при коррекции до уровня поддержки в диапазоне 65900 - 67600. Так же я по-прежнему позитивно смотрю на варианты покупки альткоинов, которые еще не "выстрелили", так как они с высокой вероятностью будут стараться догнать темпы BTC.

📈Данные по рынку труда в США оказались хуже ожиданий.📈Безработица в США неожиданно выросла в феврале не смотря на то, что экономика в США создала больше рабочих мест, чем ожидалось.

👉Недавно были опубликованы важные данные по рынку труда в США, которые приподнесли несколько сюрпризов.

👆🏻Во-первых, безработица выросла с 3,7% до 3,9% - что оказалось выше ожиданий в 3,7%.

👆🏻Новые рабочие места (Non-farm payrolls) оказались выше ожиданий, но в тоже время январский показатель был пересмотрен в пользу снижения почти на 30%. В итоге среднее количество новых рабочих мест даже оказалось ниже прогноза.

👉Все это укладывается в ожидания ФРС об охлаждении экономики на пути к снижению темпов инфляции до целевых отметок. После публикации данных вероятность снижения ставки в июне выросла с 71,9% до 79,4%. В общем, рынок получил очередной позитив - охлаждение рынка труда при уверенном росте экономики. Это ли не очередные доказательства "мягкой посадки"?

👉Соотношение покупателей и продавцов в паре EURUSD имеет перевес последних: 32,8% покупателей против 67,2% продавцов, что указывает на вероятность ослабления DXY и роста EURUSD.

👉Технически, индекс доллара проколол в моменте уровень поддержки в диапазоне 102.60 - 103.00. Если по итогам дня цена сможет закрепиться ниже отметки 102.60, то это откроет дорогу к снижению до следующего уровня поддержки 102.00 - 102.20.

💡Вероятно, до конца дня и торговой недели, а так же для открытия рынка в понедельник - позитивных данных достаточно. Следующий важный показатель - данные по инфляции в США - будет опубликован во вторник, 12.03. Если ИПЦ приподнесет похожий сюрприз и вдруг замедлится сильнее ожиданий - позитив и эйфория на рынках вплоть до заседания ФРС нам обеспечена. В случае же роста показателя ИПЦ вполне можно ожидать коррекции. Сейчас можно рассматривать сделки на продажу с целями 102.00 - 102.20, лучше всего после подтверждения в виде закрытия недели ниже отметки 102.60.

📈Реакция EUR на вчерашнее заседание ЕЦБ.👉После решения на вчерашнем заседании ЕЦБ сохранить ставку на текущем уровне 4,5%, Лагард (председатель ЕЦБ) заявила, что в ЕЦБ уже начали обсуждать смягчение ДКП, но для принятия решений необходимо больше данных к июню. Т.е. раньше июня действий европейского регулятора, судя по заявлениям, можно не ждать. Так же она отметила, что ЕЦБ будет действовать независимо от действий ФРС - ранее же сложилось мнение, что ЕЦБ как раз таки начнет снижать ставку только после ФРС, что давало поддержку EUR.

Кроме этого, европейский регулятор отметил, что ставка находится на комфортном ограничительном уровне - т.е. достигла пика. Так же ЕЦБ понизил прогноз инфляции на 2024 год до 2,3% с 2,7%, на 2025 год – до 2% с 2,1%.

👆🏻Но сегодня чиновник ЕЦБ Villeroy заявил, что первое снижение ставки ЕЦБ весьма вероятно уже весной. Это, как мы понимаем, указывает на то, что обсуждаются разные сроки начала смягчения ДКП в ЕС, что в перспективе может оказать давление на EUR.

👉Как и писал ранее, соотношение покупателей и продавцов сейчас имеет перевес последних, что указывает на вероятность дальнейшего роста EURUSD.

👉Если рассматривать техническую картину в паре EURUSD, то там цена пробила уровень сопротивления в диапазоне 1.0920 - 1.0940 по итогам вчерашнего дня и сегодня протестировала данный уровень, что открывает дорогу к росту до следующего сопротивления в диапазоне 1.0990 - 1.1000. При этом индикатор RSI уже практически достиг уровня перекупленности, а так же от текущих показателей индикатора мы наблюдали локальный разворот цены 27-28 декабря 2023. Говорить о коррекции можно в случае закрепления цены под отметкой 1.0920, что открывает дорогу к снижению до следующей поддержки в диапазоне 1.0840 - 1.0850.

💡В целом, сейчас USD под давлением и на заявления европейских чиновников рынок просто не обращает внимания. Но если чиновникам удастся убедить рынок, что ЕЦБ действительно планирует начать действовать раньше ФРС - то это окажет давление на EUR и приведет к коррекции или к вполне привычному для 2024 года боковому движению. Это стоит иметь ввиду и "держать руку на пульсе", так как развернуть ситуацию могут в любой момент. EURUSD находится в восходящем тренде с 14 февраля и ситуация для некоторой коррекции вполне назрела. Поводом к этому вполне могут стать данные по ИПЦ в США за февраль. Пока же целью для роста остается уровень сопротивления в диапазоне 1.0990 - 1.1000.

📈USD оказался под давлением после выступления главы ФРС👉Индекс S&P500 достиг очередного исторического максимума, а индекс доллара DXY снизился на 0,8% после выступления Пауэлла. При этом основные тезисы, озвученные главой ФРС, были не такими и позитивными. В частности, он отметил, что ФРС не спешит снижать ставку, пока не убедится в том, что инфляция снижается к целевой отметке. Так же он напомнил, что прогресс в достижении цели по инфляции не гарантирован. Но в тоже время мы услышали и позитивные моменты: ставка, скорее всего, достигла пика и ожидается начало снижения в этом году. Помимо этого, Пауэлл дал понять, что ФРС не будет дожидаться снижения инфляции до 2% для перехода к циклу снижения ставки, а месячные колебания ИПЦ не вызывают опасений.

👆🏻Но самое интересное, это то, что отвечая на вопрос о рисках рецессии, Пауэлл сказал, что он ожидает увидеть «продолжительный рост экономики устойчивыми темпами» и нет оснований полагать, что существует риск рецессии. Ну и конечно прозвучали вопросы о рисках финансовой стабильности банковского сектора и Пауэлл заверил, что риски коммерческой недвижимости являются управляемыми и сконцентрированы в небольших и средних банках.

👆🏻Как мы видим, риторика мало изменилась с последнего заседания, а так же ФРС не видит проблем с банками, что вызывало опасения у некоторых аналитиков.

👉Напомню, что следующее заседание ФРС состоится 20 марта. На последнем заседании Пауэлл отмечал, что к марту как раз должны сформироваться условия для прогнозов по началу снижения ставки - и это будет основной интригой предстоящего заседания.

👉Вероятность снижения ставки в июне, по данным CME FedWatch Tool, выросла с 65,5% до 71,9%. Т.е. мы видим, что последнее выступление Пауэлла не изменило, а наоборот, укрепило уверенность рынков, что и отразилось позитивом и создало давление на USD.

👉Соотношение покупателей и продавцов в паре EURUSD имеет перевес последних: 35,5% покупателей против 64,5% продавцов, что указывает на вероятность ослабления DXY.

👉Технически, индекс доллара DXY по итогам вчерашнего дня преодолел уровень поддержки в диапазоне 103.50 - 103.75 и 50-дневную скользящую среднюю и в данный момент тестирует следующую поддержку в диапазоне 102.60 - 103.00 на прочность. Говорить о продолжении ослабления DXY можно в случае закрепления цены под отметкой 102.60, что отрывает дорогу к снижению до уровня в диапазоне 102.00 - 102.20, где так же находится нижняя граница восходящего (синего) канала. Если же уровень 102.60 - 103.00 устоит, то можно ожидать коррекции и ре-теста пробитого уровня 103.50 - 103.75.

💡Как мы видим, Пауэлл все-таки довольно позитивно отзывается о текущем положении дел. Но не стоит забывать, что до заседания 20 марта мы еще получим данные по новым рабочим местам вне с/х (Non-farm payrolls), данные по уровню безработицы и данные по ИПЦ за февраль. Уже 3 месяца подряд все 3 показателя не совпадают с прогнозами: безработица остается на уровне 3,7% при ожидании роста, экономика создает в 1,5-2 раза больше рабочих мест, а инфляция растет выше ожиданий. Если ситуация повторится, то это может привести к коррекции на рынках и создать повод для ФРС отказаться от прогнозов скорого перехода к снижению ставки. Впрочем, если показатели не преподнесут сюрпризов - то это может породить очередную волну позитива на рынках и еще сильнее оказать давление на USD.

❗️Кроме этого стоит принимать во внимание тот факт, что в ноябре этого года в США состоятся президентские выборы, а в предвыборный год рынки обычно растут. Это может быть так же поводом для более мягкой риторики ФРС.

💰Bitcoin достиг исторического максимума📈.👉На спотовом рынке Binance курс BTCUSDT достиг отметки чуть выше 69 000, повторив максимум от ноября 2021 года. После этого цена резко снизилась на целых 6%, что стало максимальной коррекцией BTCUSDT с 23 января этого года.

👆🏻Цена достаточно уверенно прошла все имеющиеся исторические уровни. Все это сопровождалось эйфорией и скупкой BTC свежезапущенными ETF-фондами в США. Один Black Rock уже держит на балансе до 170 721 BTC для своего спотового BTC-ETF и подает заявку на создание еще одного BTC ETF для другого своего фонда.

👉Некоторые аналитики уже начали ждать BTC на уровне 82 000 в ближайшее время и 150 000 к концу 2024 года, а Forbes выпустили статью, где объяснили такой высокий интерес к BTC ростом опасений по поводу кризиса "смертельной спирали доллара" из-за быстрорастущего госдолга США. СЕО платёжного сервиса Strike так же считает, что, по настоящему, на Луну отправит именно проблема с долгом США.

👉Соотношение покупателей и продавцов в бессрочном фьючерсе BTCUSDT по данным Binance теперь изменилось и имеет небольшой перевес первых: 53,7% покупателей против 46,3% продавцов, что указывает на вероятность скорого начала нисходящего движения.

👉График ликвидаций при этом не показывает каких-либо новых максимумов. Значительная ликвидация продавцов на сумму почти в 200 млн. USD произошла 28 февраля при росте с 57 000 до 63 000. Вчера размер ликвидаций продавцов уже составил около 105 млн. USD, сегодня - только 40 млн. USD. Зато на этой резкой коррекции, которая составила всего 6%, уже ликвидировало почти 100 млн. USD покупателей - что является еще одним показателем большого количества желающих заработать на текущем росте с высоким кредитным плечом.

👉Технически, сейчас важен уровень 65 900 - 67 600, который был последним уровнем, где наблюдалась некая консолидация цены ранее. Если по итогам дня цена сможет закрыться выше отметки 67 600, то вполне можно ожидать продолжения ралли. При этом закрытие ниже 65 900 может стать поводом для коррекции. Сигнал на коррекцию уже поступил от индикатора RSI, который давно указывает на перекупленность и отрисовал дивергенцию. Вероятная цель для коррекции - уровень 57 800 - 60 800.

💡На данный момент напрашивается вывод - пора наконец на коррекцию. Все-таки рост не может быть безоткатным, а за последние 52 дня цена и так уже прибавила +78%. Так же завтра у нас выступает г-н Пауэлл и не известно, что он там может наговорить, а эйфория на рынках так или иначе связана с ожиданиями "мягкой посадки" и скорого начала снижения ставок по всему миру.

С другой стороны - Black Rock, Microstrategy и прочие крупные покупатели - никуда не ушли, а наоборот - продолжают покупать и покупать. Судя по метрикам - Bitcoin с бирж больше выводят, т.е. его предложение физически снижается. В тоже время очередной банк в США потихоньку превращается в банкорота (а значит ФРС скоро придется вмешаться и немного поднапечатать денег дня помощи). Ну и две перспективные карты все еще не разыграны - а именно халвинг и гос. долг США. Халвинг при этом произойдет уже скоро.

Исходя из всего вышеизложенного у меня сложилось мнение, что полностью распродавать портфель сейчас не стоит, особенно продавать сам BTC. Отдельно можно присмотреться к фиксации прибыли в мемно-собако-токенах, которые дали неплохой рост (аналитику по DOGE я кстати давал перед Новым Годом). Касаемо BTC - стоит дождаться конца текущего дня и посмотреть, где мы все-таки закроемся. Если цена продолжит снижаться - то наиболее интересно будет её поведение на уровне 57 800 - 60 800, так как пробой этой отметки может дать дорогу к более глубокой коррекции вплоть до 50-дневной скользящей средней, которая находится на отметке вблизи 49 000. При закрытии дня ниже 65 900 можно рассмотреть небольшой шорт с целями в диапазоне 57 800 - 60 800. Если же эту коррекцию выкупят - то окрывается дорога к росту до новых исторических максимумов. Ближайшая цель - верхняя граница (красного) восходящего канала (отметки 74 700 - 75 900).

DXY остается в узком диапазоне перед выступлением Пауэлла.👉Индекс доллара DXY находится между поддержкой 103.50 - 103.75 и сопротивлением 104.25 - 104.55 с 19 февраля - 12 торговых дней подряд.

👉В это время фондовые индексы США и ЕС обновляют исторические максимумы, Bitcoin подбирается к историческому хаю, а региональный банк NYCB показывает все новые и новые минимумы.

👆🏻Напомню, что проблемы с региональными банками в США год назад создали некоторую панику на рынке, что привело к коррекции BTC на 23% и коррекции S&P500 на 9%, а так же удержанию волатильности в DXY на высоком уровне. Но сейчас рынок уже не обращает внимания на это.

👉При этом последние комментарии чиновников из ФРС не выглядят позитивными. Так, Bostic сегодня заявил, что сильная экономика и устойчивый рынок труда позволяют ФРС действовать без спешки и он теперь ожидает снижения ставки только на 0.50% в этом году. Первое снижение ставки он видит в 3 квартале этого года, а после этого ждет паузу, т.к. необходимо будет оценить, как изменение политики влияет на экономику.

👉Сам же рынок пока закладывает вероятность первого снижения в июне с вероятностью 65,5%, согласно CME FedWatch Tool. В начале этого года рынок ждал первое снижение ставки в марте, но, как мы видим, ожидания эти сдвинулись на 3 месяца вперед, но это не сколько не помешало фондовому рынку вырасти, даже не смотря на то, что за первых 2 месяца этого года индекс доллара DXY все-таки смог прибавить +2,4%.

👉Последние данные по инфляции и ценовому индексу расходов на потребление показали нам очередное снижение годовых темпов. При этом месячные показатели показывают рост выше целевых отметок. Годовые темпы же снижаются из за эффекта высокой базы. Пока тенденция не выглядит явной, но если темпы сохранятся и годовая инфляция начнет снова расти - ФРС может несколько изменить свою риторику, что снова приведет к переоценке сроков и темпов снижения ставки. А это может привести уже к укреплению USD, а так же коррекции на фондовом и крипто-рынках.

👉Соотношение покупателей и продавцов в паре EURUSD имеет перевес последних: 42,6% покупателей против 57,3% продавцов, что указывает на вероятность ослабления DXY.

👉Технически, как я уже писал, цена находится между поддержкой 103.50 - 103.75 и сопротивлением 104.25 - 104.55 и в данный момент находится у её нижней границы. Если цене удастся закрепиться ниже отметки 103.50, то открывается дорога к снижению до следующей поддержки в диапазоне 102.60 - 103.00. Если же уровень 103.50 - 103.75 устоит, то можно ожидать роста до верхней границы коридора в диапазоне 104.25 - 104.55. В случае пробоя сопротивления наверх и закрытия выше отметки 104.55, можно ожидать дальнейшего роста до следующего сопротивления в диапазоне 104.95 - 105.65.

💡На этой и следующей неделе нас ждет довольно много важных событий. Так, уже завтра состоится выступление главы ФРС г-на Пауэлла перед конгрессом США, затем в четверг будет озвучено решение по ставке ЕЦБ, а в пятницу будут опубликованы данные по безработице в США. Ну а через неделю, 12.03, будут опубликованы данные по инфляции в США за февраль. Так как Пауэлл будет выступать перед Конгрессом, то там будет затронута тема ДКП, а значит и рынок будет подстраивать свои ожидания - если они вдруг не оправдаются. Так же интересна и риторика ЕЦБ. Сюрпризов по ставке не ожидается, зато интересно услышать мнение ЕЦБ на счет дальнейшей ДКП. Ну а после публикации данных по ИПЦ в США за февраль должно быть понятно, сохраняется ли тенденция к росту. Поэтому рассматривать какие-либо новые позиции в текущей ситуации следует с осторожностью, а так же после получения четкого сигнала.

Это тебе надо для ВХОДА в рынок. Разворотные зоны. Уровни. Всем привет.

Заранее благодарю за внимание, ракету и подписку.

В статье по перебития уровня, обещал, что напишу статью про разворотные зоны. Которые помогут отфильтровать рабочие перебития уровня.

Решил записать видео, возможно оно будет более информационной.

Это уже практически рабочая торговая система, бери и зарабатывай!

Скоро запишу видео про стадии рынка, подписывайся чтоб не упустить.

Желаю всем хороших профитов и приятного просмотра!

КАК работает Индикатор Фундаментальной Силы? (полный гайд)Ниже приведена полная инструкция по применению Индикатора Фундаментальной Силы .

Часть 1: Фундаментальная Сила компании

Чтобы понять, для чего необходим этот индикатор, давайте подключим наше воображение и представим, что вы менеджер команды бегунов на длинные дистанции, которому необходимо собрать команду из отличных спортсменов. При этом вы не знаете ни имен этих спортсменов, ни сумм их контрактов. У вас есть только данные об их здоровье и спортивные показатели: содержание гемоглобина и железа в крови, максимальное потребление кислорода, частота шагов в минуту, скорость, возраст и т. д. У каждого игрока — своя большая таблица с показателями. И таких таблиц у вас, к примеру, тысяча.

Если вы будете тратить 3 минуты на изучение одной таблицы, то на анализ всех таблиц у вас уйдет 50 часов или чуть более 2 дней непрерывной работы. А сколько уйдет времени на сравнение каждого спортсмена с остальными? Примерно 2 года непрерывной работы.

Конечно, это никуда не годится, поэтому вы берете компьютер, вносите туда все данные из таблиц и начинаете думать, как можно сократить время на сравнение одного спортсмена с другим. По итогам ваших внутренних размышлений вы приходите к следующим мыслям:

- У каждого показателя есть свои диапазоны значений, по которым можно сказать, насколько спортсмен подходит или не подходит для марафона.

- У показателя может быть своя динамика: он может расти от месяца к месяцу, быть на месте или падать.

- Каждому показателю можно присвоить оценку в баллах.

Например, частота шагов в минуту:

- 175 и выше (+1 балл);

- 165 - 174 (0 баллов);

- 164 и ниже (-1 балл).

И так с каждым показателем.

Зачем нужны эти баллы? Чтобы привести к одной шкале показатели, которые имеют свои собственные шкалы. Проще говоря, благодаря этому подходу вы можете складывать яблоки и груши.

Далее вы суммируете все полученные баллы за месяц и получаете одно единственное число — назовем его спортивной силой. Вам нравится ход ваших мыслей, и вы применяете этот алгоритм ко всем таблицам спортсменов.

Теперь вместо десятков показателей в месяц - у вас одно число (спортивная сила) по каждому из спортсменов. Кажется, ваша задача существенно упростилась. Далее, для изучения динамики спортивной силы от месяца к месяцу, вы “просите” ваш компьютер построить график по каждому из спортсменов.

По этой диаграмме видно, что первые три квартала 2022 года спортивная сила Спортсмена №1 менялась хаотично, возможно, сказывалось отсутствие регулярных тренировок. Но далее виден положительный тренд, и спортивная сила росла от месяца к месяцу. По всей видимости, спортсмен занялся своей подготовкой.

Далее, чтобы иметь возможность сравнивать одного спортсмена с другим, вы “просите” ваш компьютер добавить на график среднее значение спортивной силы за последние полгода (средний период подготовки к соревнованиям). Теперь можно использовать последнее значение средней как взвешенную оценку спортивной силы и сравнивать спортсменов между собой по этому показателю.

Благодаря этому решению вы на порядок ускоряете процесс анализа: один спортсмен — одно число. Кажется, что далее можно просто отсортировать взвешенную оценку спортивной силы по убыванию и смотреть лучших. Однако чтобы не делать каждый раз сортировку при обновлении данных или появлении новых спортсменов, вы принимаете решение получше. Логика балльной системы подразумевает, что есть максимально и минимально возможное количество баллов, которое может собрать один спортсмен. Это позволяет создать диапазоны значений в баллах для спортсменов с отличной, посредственной и слабой подготовкой. Для примера, пусть самый максимум будет равен 15, а самый минимум равен -15. Спортсменов с количеством баллов от 8 до 15 вы будете считать отлично подготовленными, от 1 до 7 - посредственно подготовленными, и от 0 до -15 - плохо подготовленными.

Все! Теперь благодаря этой градации вы просто проверяете, в каком диапазоне находится взвешенная спортивная сила спортсменов, и принимаете решение о допуске в команду по каждому спортсмену индивидуально.

Думаю, что теперь ваш первичный отбор займёт не более одного рабочего дня (с перерывом на обед). А теперь давайте мысленно заменим спортсменов на публичные компании. Вместо данных о здоровье и спортивных результатах у нас появятся данные из финансовой отчетности компаний и мультипликаторы. Применяя аналогичный алгоритм, мы получим вместо спортивной силы фундаментальную силу компании.

Думаю, самое время показать Индикатор Фундаментальной Силы . Запускаем! Что мы видим?

Во-первых, это Гистограмма из столбцов трех цветов: зеленого, оранжевого и красного. Ширина гистограммы зависит от глубины данных из отчетности компании. Чем больше исторических данных, тем шире гистограмма во времени.

Зеленый цвет столбцов означает, что по сумме факторов в этот период времени компания демонстрировала отличные финансовые результаты. Согласно моей терминологии, компания в этот период имеет “сильный фундамент”. Зеленый цвет соответствует значениям от 8 до 15 (где 15 - это максимально возможное положительное значение по сумме факторов).

Оранжевый цвет столбцов означает, что по сумме факторов в этот период времени компания демонстрировала средние финансовые результаты, то есть имеет “средний фундамент”. Оранжевый цвет соответствует значениям от 1 до 7.

Красный цвет столбцов означает, что по сумме факторов в этот период времени компания демонстрировала слабые финансовые результаты, то есть имеет “слабый фундамент”. Красный цвет соответствует значениям от -15 до 0 (где -15 - это максимально возможное отрицательное значение по сумме факторов).

Во-вторых, это Синяя линия (Blue line), которая представляет собой скользящее среднее значение столбцов Гистограммы за последний год (*). Усреднение за год необходимо для того, чтобы получить взвешенную оценку, не подверженную среднесрочным колебаниям. Именно по последнему значению синей линии определяется актуальная Фундаментальная Сила компании.

(*) Под последним годом понимается последние 252 торговых дня, включая текущий торговый день.

В-третьих, это операционный, инвестиционный и финансовый Денежные потоки , выраженные в разводненной чистой прибыли. Эти потоки выглядят как толстые зеленые, оранжевые и красные линии соответственно.

В-четвертых, это Таблица слева, которая показывает последнее актуальное значение Фундаментальной Силы и Денежных потоков.

Настройки индикатора:

В настройках индикатора я могу отключить видимость Гистограммы, Синей линии, Денежных потоков (каждого в отдельности) и Таблицы. Это поможет изучить каждый из показателей в отдельности. Также возможно изменить цвет, прозрачность, толщину линий.

В 2011 году вышел фильм "Человек, который изменил все", в котором Брэд Питт играет роль спортивного менеджера бейсбольной команды "Окленд Атлетикс" Билли Бина. Имея небольшой бюджет, ему удалось собрать результативную команду, опираясь на анализ статистики игроков. Впоследствии этот подход был применен и другими командами лиги, а Билли Бин получил огромное признание со стороны профессионального сообщества.

Часть 2: Эталонная модель бизнеса

В один из дней, когда у меня уже было сформировано понятие Фундаментальной Силы компании, я возвращалась из туристической поездки домой. Я ехала в такси, а водитель слушал аудиокнигу. Так как ехать надо было больше одного часа, я невольно вслушивалась в рассказ автора. Содержание мне понравилось.

Это был художественный роман, где в центре сюжета находился герой по имени Алекс Рого. Он управляющий одним из трех предприятий объединения ЮниКо. Несмотря на то, что Алекс тратит всю свою энергию на работу, дела у компании идут очень неважно: за последние полгода предприятие приносит только убыток. Это заставляет руководство Алекса объявить ему ультиматум — если за три месяца он не сможет кардинально улучшить ситуацию, предприятие закроют и он останется без работы. Параллельно с этим, жена Алекса, не желая терпеть отсутствие мужа в ее личной жизни, принимает решение уйти от него. Что же, завязка истории получилось очень драматическая, и мне было интересно как Алекс справится со всем этим.

К счастью, в это напряженное время, он встречает своего преподавателя по физике — Иону, который стал заниматься консультированием компаний в области эффективного производства. Алекс делится со старым знакомым своими делами, рассказывает как у него получилось увеличить производительность труда на предприятии, благодаря закупке новых роботов. Однако убытки, как дамоклов меч, продолжают висеть над его головой. Выслушав историю Алекса, мудрый Иона подсказывает, что проблема его предприятия в том, что менеджмент думает о чем угодно, кроме основной цели их бизнеса — создание денег или прибыли.

Иона дает понять Алексу, что все идеи менеджмента, связанные с расширением рынка сбыта, использованием новых технологий, улучшением качества продукции могут привести компанию к катастрофе, без внимания к фундаментальным вещам. По его мнению менеджмент должен быть сфокусирован лишь на трех показателях:

1. Выработка - это скорость, с которой компания создает деньги посредством продаж.

2. Запасы - это все деньги, вложенные компанией в активы: помещения, оборудование, патенты, сырье и т. д. То есть в то, что можно потом продать.

3. Операционные затраты - это все деньги, которые тратит компания на превращение запасов в деньги. Или то, что нельзя продать: зарплата сотрудников, стоимость аренды, оплата услуг доставки и т. д.

Таким образом, задача менеджмента состоит в том, чтобы производить улучшения, которые в конечном итоге приведут к росту Выработки, снижению Запасов и Операционных затрат.

Например, покупка роботов, которую Алекс сделал для увеличения количества производимой продукции — привела к росту производства. Однако, если смотреть на это через призму, предложенную Ионой, то по факту мы имеем следующую картину: Запасы выросли, Операционные затраты не уменьшились (никто не был уволен), росту продаж роботы никак способствовать не могут (Выработка не растет). Следовательно, это не улучшение, а ухудшение.

Накопление таких ухудшений в итоге ведет к убыточности компании. И наоборот, постоянные улучшения, которые будут способствовать росту Выработки и снижению Запасов с Операционными затратами, неизбежно приведут к достижению главной цели — созданию денег.

Уже после того, как я вернулась домой, я попробовала найти эту книгу в интернете. Оказалось, что ее написал физик и философ Элияху Голдратт, еще в 1984 году. Роман называется "Цель".

Тогда я поняла, что если менеджмент компании будет придерживаться подхода, описанного Голдраттом, то, скорее всего, спустя какое-то время, мы увидим перед собой фундаментально сильную компанию. А Индикатор Фундаментальной Силы наглядно показывает каких успехов удалось достичь менеджменту на этом пути.

Например, рост Выработки по Голдратту, должен привести к увеличению прибыли на одну акцию (earnings per share) и общей выручки (total revenue). Сокращение Запасов может быть связано с уменьшением Запасов по отношению к выручке (Inventory to revenue). Оптимизация операционных затрат - точно будет способствовать уменьшению мультипликатора “операционные расходы к выручке” (Operating expense ratio). Все эти параметры учитываются при расчете Фундаментальной Силы компании. Итак, давайте перейдем к методологии расчета Индикатора Фундаментальной Силы.

Основная идея, которая вдохновила меня на создание этого индикатора, звучит так: “Даже если вы приобретаете всего 1 акцию компании, относитесь к этому как к покупке всего бизнеса” . Руководствуясь этим подходом, можно представить, каким бизнесом интересно владеть инвестору, и одновременно определить входящие параметры для расчета индикатора.

Для меня эталонный бизнес - это:

- Бизнес, который эффективно ведет свою деятельность, не снижая доходность вложений акционеров. Чтобы произвести оценку эффективности и доходности бизнеса, я использую следующие мультипликаторы (*): разводненная прибыль на акцию (Diluted EPS) и рентабельность собственного капитала (ROE). Первые два параметра для расчета индикатора есть.

- Бизнес, который масштабирует продажи и оптимизирует свои расходы. С этой точки зрения подойдут мультипликаторы: валовая рентабельность (Gross margin), операционные расходы к выручке (Operating expense ratio) и общая выручка от продаж (Total revenue). Плюс еще три параметра.

- Бизнес, который быстро оборачивает товары/услуги в деньги и не задерживает расчеты с поставщиками. Здесь подойдут следующие мультипликаторы: период погашения кредиторской задолженности (Days payable), период погашения дебиторской задолженности (Days sales outstanding), а также запасы к выручке (Inventory to revenue ratio). Это еще три параметра.

- Бизнес, который не прибегает к значительной кредиторской задолженности и показывает финансовую устойчивость. Здесь я использую следующие мультипликаторы: коэффициент текущей ликвидности (Current ratio), покрытие процентов (Interest coverage), а также размер задолженности к выручке (Debt to revenue ratio). Это последние три параметра.

(*) Если вы хотите узнать больше об этих мультипликаторах, советую прочитать две мои статьи на TradingView:

Мультипликаторы: перевариваем вместе

О чем могут рассказать мультипликаторы?

Далее каждому из параметров присваивается определенное количество баллов, исходя из его последнего значения или положения этого значения относительно годового максимума и минимума.

Например, если Current ratio:

- больше или равен 2 (+1 балл);

- менее 1 (-1 балл);

- от 1 до 2 (0 баллов).

Или например, если Diluted EPS:

- рядом с годовым максимумом или выше (+2 балла);

- рядом с годовым минимумом и ниже (-2 балла);

- между годовым максимумом и минимумом (0 баллов).

И так далее с каждым из параметров.

В результате максимальное количество баллов, которое может набрать компания — это 15 баллов. Минимальное количество баллов, которое может набрать компания — это -15 баллов. Эти уровни отмечены горизонтальными пунктирными линиями: зеленая линия — для максимального значения, красная — для минимального.

Количество баллов за каждый день жизни компании я отслеживаю по трехцветной Гистограмме. Результирующее среднее значение за последний год — по Синей линии. Для меня именно последнее значение Синей линии является определяющим — это и есть актуальная Фундаментальная Сила компании. В качестве дополнительного фильтра, например, при сравнении двух компаний, где все прочие условия равны - я использую динамику Денежных потоков, выраженных в разводненной чистой прибыли. Это толстая зеленая, оранжевая и красная линии поверх Гистограммы.

Примеры:

Ниже я оценю различные компании при помощи Индикатора Фундаментальной Силы.

Tesla, Inc.

Индикатор показывает, что, начиная с 2020 года, Tesla Inc. планомерно наращивала свою Фундаментальную Силу (от 3,27 в 1-квартале 2020 года до 12,79 в 1-м квартале 2023 года). Это заметно как по изменению цвета Гистограммы с оранжевого на зеленый, так и по восходящей Синей линии. Если посмотреть детально, что происходило с финансовыми показателями за это время, то будет ясно, какую значимую работу провела компания. Выручка выросла почти в 4 раза. Прибыль на акцию - в 134 раза. При этом суммарная задолженность по отношению к выручке упала практически в 10 раз.

Keurig Dr Pepper Inc.

Компания, образованная в 2018 году в результате слияния Keurig Green Mountain и Dr Pepper Snapple Group, так и не смогла продемонстрировать выдающиеся финансовые результаты, что привело к снижению ее Фундаментальной Силы с 4,63 в 1-м квартале 2018 года до -0,53 в 1-м квартале 2023 года. За этот период падение разводненной прибыли на акцию сопровождалось ростом долговых обязательств и ухудшением ситуации с ликвидностью.

Costco Wholesale Corporation

Магазин оптовой закупки товаров Costco удивляет стабильностью своих финансовых показателей и планомерным ростом как прибыли, так и выручки. По этой причине столбцы Гистограммы имеют исключительно зеленый цвет за все время расчета индикатора. Фундаментальная Сила за три года не изменилась и составляет высокие 11 баллов.

Часть 3: Динамика денежных потоков компании

На днях мне попалась интересная заметка о работе швейцарской компании Glencore International AG в 90-е годы. Эта компания специализируется на торговле сырьем, и в те времена она активно торговала со странами, которые вышли из состава СССР. Иностранной валюты ни у кого из этих стран не было, а доверие к местным валютам еще не появилось, поэтому приходилось обменивать товар на товар как в Средние века. Например, чтобы продать медь из Казахстана, швейцарская компания покупала сахар-сырец в Бразилии, затем его везли на рафинирование в Украину, после рафинированный сахар менялся на сибирскую нефть в России, далее нефть менялась на медную руду в Монголии, которая потом отправлялась на завод в Казахстане для создания меди, пригодной для продажи на мировом рынке. Как видно, деньги здесь применялись только в момент покупки сахара и продажи меди, вся остальная цепочка сделок представляла собой обмен товара на товар. Получается следующая схема:

Деньги - Сахар-сырец - Рафинированный сахар - Нефть - Медная руда - Медь - Деньги’

Конечно, все это имело смысл, когда Деньги’ (со штрихом) равнялись большим деньгам. Иначе затраты на подготовку и реализацию такой сложной сделки просто бы не окупились.

Этот пример еще раз убедил меня в том, насколько деньги играют значимую роль в деятельности любой компании. Представьте, в какой хаос может превратиться работа предприятия без наличия денег и с необходимостью выдумывать подобные цепочки поставок? Деньги упрощают и ускоряют все процессы в компании, поэтому грамотное управление этими потоками лежит в основе эффективного бизнеса.

Если сравнить компанию с живым организмом, то Денежный поток (*) — это его кровеносная система. Именно благодаря такой системе происходит снабжение компании всем необходимым для производства товаров или услуг.

(*) Если вы хотите узнать больше о денежных потоках, советую прочитать две мои статьи на TradingView:

Отчет о движении денежных средств или Три великих реки

Вибрации денежных потоков

С учетом того, что денежные потоки играют фундаментальную роль в деятельности любой компании, разумно предположить, что их анализ даст нам необходимую информацию для принятия решения.

Именно по этой причине в Индикатор Фундаментальной Силы был добавлен дополнительный показатель — динамика Денежных потоков, выраженных в разводненной чистой прибыли (*).

(*) Так как значение прибыли может быть отрицательным, берется модуль разводненной чистой прибыли, то есть без знака “минус”.

Почему я использую прибыль в качестве единицы измерения Денежных потоков? Потому что это хороший способ сделать шкалу значений индикатора единой для компаний из разных стран, с разными валютами. Также это позволяет использовать единую шкалу значений как для Денежных потоков, так и для Фундаментальной Силы.

Итак, давайте посмотрим, как выглядит динамика Денежных потоков в Индикаторе Фундаментальной силы. Это три линии разных цветов, которые расположены поверх Гистограммы. Каждому из потоков соответствует свой цвет:

- Операционный поток — зеленая линия;

- Инвестиционный поток — оранжевая линия;

- Финансовый поток — красная линия.

Таким образом, я могу отслеживать динамику Денежных потоков компании во времени.

Для интерпретации динамики Денежных потоков я обращаю внимание на следующие закономерности:

- Как расположены денежные потоки по отношению к друг другу;

- В какой зоне располагается каждый из денежных потоков - в положительной или отрицательной;

- Какова тенденция по каждому из денежных потоков;

- Насколько волатилен каждый из денежных потоков.

Для примера рассмотрим несколько компаний с целью интерпретировать динамику их Денежных потоков.

John B. Sanfilippo & Son, Inc.

Это самая идеальная ситуация для меня: операционный денежный поток (зеленая линия) располагается выше остальных потоков, инвестиционный денежный поток (оранжевая линия) находится около нуля и практически неизменен, финансовый денежный поток (красная линия) стабильно ниже нуля. Такая картина показывает, что компания живет за счет своего операционного денежного потока, не увеличивает размер долга, не тратит существенную часть денег на дорогостоящие покупки и сохраняет (не распродает) активы.

Parker Hannifin Corporation

При наличии стабильного операционного денежного потока (зеленая линия) компания реализует инвестиционные программы за счет привлечения дополнительного финансирования. Это заметно благодаря росту финансового денежного потока (красная линия) и одновременному снижению инвестиционного денежного потока (оранжевая линия) со значительным углублением в отрицательную область. По всей видимости, операционного денежного потока не хватает, чтобы реализовывать запланированные инвестиции. Здесь стоит задуматься, насколько устойчивой может быть компания, которая инвестирует в свое развитие, используя привлеченные средства.

Schlumberger N. V.

Хаотичное переплетение денежных потоков, выходящих за пределы диапазона Фундаментальной Силы (от -15 до 15), свидетельствует о насыщенной жизни компании, однако для меня это показатель высокой рискованности ее действий. И как мы видим, Фундаментальная Сила стала укрепляться только последний год, когда вид денежных потоков нормализовался.

Таким образом, когда Фундаментальная Сила двух компаний одинаково хороша, я пользуюсь дополнительным фильтром в виде динамики Денежных потоков. Это помогает мне уточнить свой интерес к той или иной компании.

В чем ценность Индикатора Фундаментальной Силы:

- позволяет произвести количественную оценку финансовых результатов компании в баллах (от -15 до 15 баллов);

- позволяет визуально проследить, как менялась (позитивно/негативно) оценка финансовых результатов компании во времени;

- позволяет визуально проследить движение основных денежных потоков во времени;

- ускоряет процесс отбора компаний для вашего шортлиста (если вы ориентируетесь на финансовые результаты при отборе компаний);

- позволяет обезопасить себя от инвестиций в компании со слабым и средним фундаментом.

Обязательные условия использования индикатора:

- работает только на дневном таймфрейме;

- применяется только для акций публичных компаний;

- требуется наличие финансовой отчетности компании за последние 4 квартала и более;

- обязательно наличие данных из Балансового отчета, Отчета о доходах и Отчета о движении денежных средств, необходимых для расчета.

В случае отсутствия хотя бы одного компонента, необходимого для расчета Фундаментальной силы, показывается сообщение “no data to calculate the Fundamental Strength correctly” . В таком же случае, но для операционного Денежного потока, показывается сообщение “no data to calculate the Operating Cash Flow correctly” и аналогично для других потоков.

Уведомление о рисках:

При работе с Индикатором Фундаментальной Силы и дополнительным фильтром в виде Денежных потоков необходимо понимать, что публикация Балансового отчета, Отчета о доходах и Отчета о движении денежных средств происходит спустя некоторое время после завершения финансового квартала. Это означает, что новые актуальные данные для расчета появятся только после публикации новой отчетности. В связи с этим возможно существенное изменение значений Индикатора после публикации новой отчетности. Величина этого изменения будет зависеть как от содержания новой отчетности, так и от количества дней между завершением финансового квартала и датой публикации данных отчетности. До даты публикации новой отчетности для расчетов будут использованы последние актуальные данные.

Обращаю ваше внимание на то, что для расчета Фундаментальной Силы и Денежных потоков необходимо наличие данных по всем показателям оценочной модели . В ней используются данные, которые есть исключительно на TradingView (сверки с другими источниками не происходит). Если хотя бы один показатель отсутствует, для продолжения пользования индикатором я перехожу к анализу другой компании.

Таким образом, Индикатор Фундаментальной Силы и дополнительный фильтр в виде Денежных потоков позволяют оценить финансовые результаты компании на основе доступных данных и созданной мной методологии. Простая визуализация в виде трехцветной Гистограммы, Синей линии и трех толстых линий Денежных Потоков значительно сокращает время на отбор фундаментально сильных компаний, подходящих под критерии выбранной модели. Однако данный Индикатор и/или описание к нему и/или примеры не могут быть использованы как единственная причина покупки или продажи акций, а также иного действия или бездействия, связанного с акциями.

Сигнал о кризисе пришел теперь и с валютного рынка.👉Сейчас от многих аналитиков слышу, что в мире создались все условия для "черного лебедя" - события, которое легко можно объяснить, но нельзя спрогнозировать, и которое должно привести рынок к падению, по примеру финансового кризиса 2008, COVID-19 или СВО 2022.

👉В основном трейдеры обращают внимание на тот факт, что у нас уже давно сложилась так называемая инверсия кривой доходности в трежерис США. Происходит это в том случае, когда доходность по коротким облигациям становится выше, чем по длинным. В обычное время все выглядит наоборот, но в периоды, когда ФРС задирает ставку для борьбы с инфляцией - рынок начинает закладывать ожидания, что в будущем ФРС снова снизит ставку и поэтому облигации с длинным сроком погашения дают меньшую доходность, чем короткие. Это понятно и логично. Ну и примечательно, что в 100% случаев вслед за инверсией кривой доходности у нас следует очередной кризис.

👆🏻Но я так же хочу рассказать об одном собственном наблюдении, которое сигнализирует нам о том, что нас ждет очередной "черный лебедь". И так, с момента образования валюты EUR в 1999 году, среднедневная волатильность за последние 14 дней (показатель индикатора ATR с периодом 14 на дневном графике) опускалась ниже 60 пунктов (600 пипсов или значения 0.006 на индикаторе ATR) всего 3 раза (!): с апреля по август 2014, с марта 2019 по март 2020 и с августа 2021 по ноябрь 2021. В каждый из периодов столь низкой волатильности EURUSD фондовый рынок США (индекс S&P500) находился на историческом максимуме и показывал уверенный рост. Ну и в итоге за каждым из этих периодов шел очередной кризис в мире, который приводил к падению фондового рынка и взрывному росту волатильности на валютном рынке. Если взять 2008 год, то перед ним действительно волатильность EURUSD не падала ниже 60 пунктов в день, но она как раз снижалась до этой отметки, а средняя волатильность перед этим событием была выше, чем средняя волатильность в последние 10 лет, что и создает некое расхождение.

💡Как мы видим, сигнал не дает нам точной даты или конкретного прогноза, когда нас ждет очередной "черный лебедь", но он точно указывает на тот факт, что процесс начался и процесс идет. Но, как говорится, предупрежден - значит вооружен. Учитывайте это в свой стратегии и будьте осторожны!

💰BTCUSDT = максимум с ноября 2021 года.👉Цена первой криптовалюты выросла за последние два дня на 10%, превысив мой прогноз от 19 февраля в 2 раза.

👆🏻Восходящий тренд без существенных коррекций наблюдается с 23 января. За это время цена выросла на 45%. Основной позитив связан с притоками средств в BTC ETF. BlackRock продолжает скупать BTC и сейчас на балансе их ETF содержится 130 231 BTC против 119 681 BTC на 19 февраля и против 39 925 BTC на 23 января. Только за вчера приток средств в BTC ETFы составил $519 млн., а общий объем торгов превысил $2,6 млрд.

👉Как мы видим, запуск ETF на Bitcoin действительно помог активу достаточно серьезно прирасти в цене.

👉Соотношение покупателей и продавцов в бессрочном фьючерсе BTCUSDT по данным Binance имеет перевес последних: 43,7% покупателей против 56,3% продавцов, что указывает на вероятность продолжения восходящего движения.

👉При этом график ликвидаций уже показывает пиковые значения с 23.01. За вчера ликвидации составили $97,6 млн., а за сегодня $78,6 млн. В целом, это достаточно много. Например, 22.01, во время финала последней коррекции, ликвидации составили $62 млн. Хотя в начале коррекции, после одобрения ETF, уровни ликвидации были выше, $113 млн. на 12 января и $137 млн. на 3 января.

👉Технически, цена по итогам вчерашнего дня преодолела уровень сопротивления в диапазоне 53400 - 53800, что открыло дорогу к следующему уровню сопротивления в диапазоне 57800 - 60800, что и является ближайшей целью. Говорить о продолжении восходящего движения можно в случае закрытия цены выше отметки 60800, что открывает дорогу к росту до следующего уровня сопротивления в диапазоне 65900 - 67600, который находится на историческом максимуме. При этом цена находится в зоне перекупленности по индикатору RSI, а уровни 53400 - 53800 и 47900 - 48600 не были протестированы ценой после пробоя, что оставляет шансы на коррекцию.

💡Помимо высоких притоков в BTC ETF, так же нас впереди ожидает другое важное событие - халвинг (уменьшение вознаграждения за майнинг в 2 раза). Произойдет это уже в апреле этого года. Исторически это приводило к сильному росту курса. Например, последний халвинг произошел 11 мая 2020 при цене 8 544, что совпало с масштабным печатным станком ФРС и привело к росту курса на 650% в следующие 11%. Перед этим халвинг был 9 июля 2016 года, после которого мы так же увидели рост на 356% в следующие 11 месяцев, но только после коррекции на 27% в первый месяц после халвинга, а так же мы находились в начале цикла ужесточения ДКП ФРС. Всего в истории было 3 халвинга и каждый из них проходил в момент, когда ставки ФРС были минимальными. Сейчас же нас ожидает халвинг в момент пика ставки ФРС, что с одной стороны может быть негативом - деньги слишком дорогие. С другой же стороны - рынок ожидает начала цикла снижения ставки и "мягкой посадки" экономики, что уже привело к новым максимумам на фондовом рынке США. Если перед халвингом BTC у нас не произойдет какого-то "черного лебедя", что спровоцирует резкое падение рынка (как вирус в 2020), то цена имеет все шансы показывать дальнейший рост с минимальными коррекциями и уйти в более глубокую коррекцию по факту события на фиксации результата (как это мы наблюдали перед запуском BTC ETF). Сейчас же я ожидаю роста до уровня 57800 - 60800 и возможно даже похода к историческому максимуму 65900 - 67600. При этом не исключаю небольшие коррекции для снятия перекупленности. Рассматривать, на мой взгляд, можно лишь небольшие спекулятивные сделки. Основное же внимание я планирую сейчас сосредоточить на альткоинах, которые так же находятся в восходящем тренде, но не достигли сравнимых уровней с BTC.

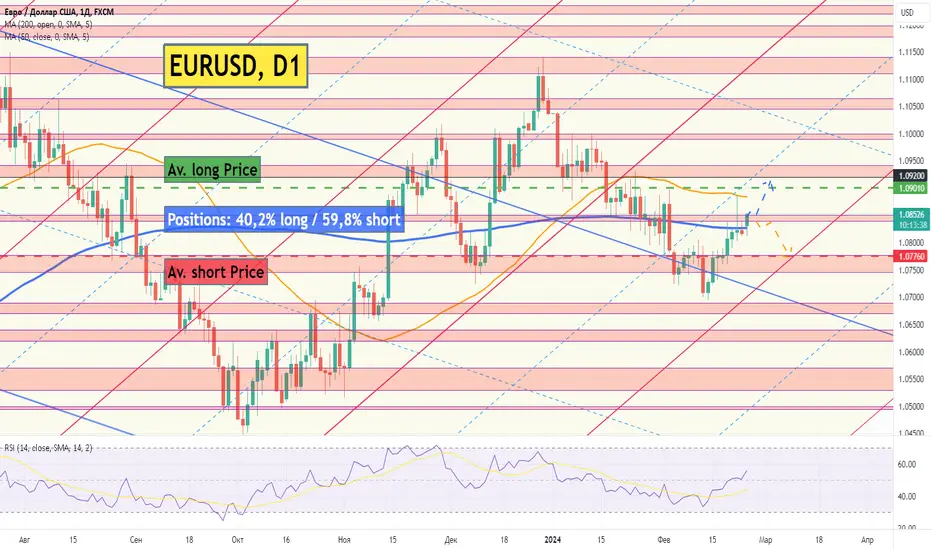

USD на открытии рынка начал слабеть. Анализ EURUSD👉Пара EURUSD не смотря на попытку разворота по итогам прошлой торговой недели, вновь начала расти с открытия рынка в понедельник.

👆🏻Вполне вероятно, что данное укрепление EUR связано с комментариями чиновников ЕЦБ. Так Holzmann заявил, что ЕЦБ вряд ли понизит ставку до того, как это сделает ФРС. Simkus добавил, что о снижении ставки ЕЦБ в марте не может быть и речи. Снижение ставки в апреле тоже маловероятно. Stournaras поделился прогнозом, что первое снижение ставки ЕЦБ возможно в июне.

👉Ранее же экономические показатели свидетельствовали о том, что экономика США более сильна, чем экономика ЕС и это наводило на мысли о том, что ЕЦБ может начать смягчение ДКП раньше, чем это сделает ФРС. Но после таких комментариев чиновников ЕЦБ становится понятно, что вряд ли они сделают первый шаг и, как и раньше, будут действовать только по примеру ФРС.

👉Текущие показатели экономики США достаточно понятно описал Bank of America в своем еженедельном обзоре:

● ФРС считает, что раннее снижение ставки более опасно, чем позднее.

● Текущие тенденции указывают на то, что базовая инфляция может снизиться до 2.3-2.6 % к середине года, что выступает за снижение ставки в июне.

● Однако существует риск того, что инфляция перестанет снижаться или ускорится, поскольку экономика США продолжает преподносить сюрпризы в сторону повышения.

● Протоколы заседания FOMC подтвердили наши опасения, продемонстрировав ястребиный уклон. Они подчеркнули риски слишком раннего снижения ставки и неопределенность, связанную с текущей положением ДКП.

👉Соотношение покупателей и продавцов в паре EURUSD имеет перевес последних: 40,2% покупателей против 59,8% продавцов, что указывает на вероятность продолжения восходящего движения.

👉Технически, цена вновь подошла к уровню сопротивления в диапазоне 1.0840 - 1.0850, пробой которого открывает дорогу к росту с первой целью на отметке 1.0883, где расположилась 50-дневная скользящая средняя и второй целью в диапазоне 1.0920 - 1.0940, где находится следующий уровень сопротивления. Если же уровень 1.0840 - 1.0850 устоит и цена сможет вернуться под 200-дневную скользящую среднюю, то можно ожидать коррекции до уровня поддержки в диапазоне 1.0745 - 1.0775.

💡В целом, такой вариант развития событий вполне ожидаем, так как ЕЦБ всегда действует с оглядкой на ФРС. Это может способствовать тому, что рынок сейчас может изменить свои ожидания касаемо действий ЕЦБ, что окажет кратковременную поддержку EUR. Рассматривать покупки стоит в случае закрепления цены выше отметки 1.0850 с первой целью на отметке 1.0883 и второй целью в диапазоне 1.0920 - 1.0940.

Анализ курса рубля USDRUB от 26.02.2024📉На фоне того, что озвученные санкции оказались не такими серьезными (на первый взгляд). По крайней мере, так рассказывают по РБК прямо сейчас.

👆🏻Ну и так как санкций на НКЦ не последовало, курс рубля начал укрепляться.

👉На данный момент цена уже поглотила рост последних 2-х торговых дней. Если по итогам сегодняшних торгов цена сможет закрепиться ниже отметки 92.40, то можно ожидать дальнейшего укрепления рубля с первой целью на отметке 91.10 (200-дневная скользящая средняя) и второй целью в диапазоне 89.60 - 89.95 (ближайший уровень поддержки).

💡Так же позитив сейчас наблюдается и на фондовом рынке РФ. Ну и до выборов президента России осталось ровно 3 недели - так что правительство вряд ли позволит создать какую-то панику на финансовых рынках в ближайшее время. Думаю, что снова укрепить рубль до отметок ниже 90 было бы прекрасно демонстрацией стабильности.

Индекс доллара DXY снова не смог выйти из флэта📉📈Индекс доллара DXY достиг уровня поддержки, как это и прогнозировалось вчера, но затем резко развернулся.

👉Первый импульс произошел после выхода очередных негативных данных по деловой активности в Германии. Следом финальные данные по ИПЦ в Европе так же подтвердили факт - экономика ЕС охлаждается быстрее, чем в США.

👉После этого мы получили меньшее, чем ожидалось, число первичных заявок на пособие по безработице и снижение общего числа получающих пособие в США. А буквально недавно - очередной позитивный показатель деловой активности в США и рост продаж на вторичном рынке жилья.

👆🏻Ну и управляющий ФРС Jefferson заявил, что будет уместным начать снижение ставки ФРС позже в этом году. Как видим, экономика США продолжает демонстрировать силу, а инфляция там демонстрирует стойкость. Все это указывает на вероятность того, что в ЕС ставку снижать будут раньше, чем в США. В итоге мы видим давление на EUR и поддержку USD.

💡А на графике мы наблюдаем все тот же флэт. Говорить о начале формирования тренда на укрепление USD можно в том случае, если DXY сможет пробить уровень сопротивления в диапазоне 104.25 - 104.55, что открывает дорогу к следующему уровню сопротивления 104.95 - 105.65.

WLD - дает иксы?Видим, как актив после локальной коррекции вновь продолжил свое восходящее движение - оно и понятно: новая монета, после хорошего дампа и консолидации вышла из накопления и сейчас обновляет свои хаи.

Для себя вижу вполне реальный движение выше 15-17$. Но не стоит исключать локальные коррекции и манипуляции маркетмейкера.

Если вам понравилась идея, то не забудьте поставить лайк!

Рынок FX продолжает оставаться во флэте. Что будет дальше с USD?👉Индекс доллара DXY вернулся под уровень 104.25 - 104.55 и снова находится на отметках, которые наблюдались в первой половине февраля. Таким образом USD полностью отыграл укрепление от 13 февраля, что стало реакцией рынка на данные по инфляции в США, которые продемонстрировали второй месяц роста выше ожиданий.

👉Основными причинами ослабления USD в последние 5 дней являются более слабые экономические данные из США, которые поступили к нам после публикации ИПЦ: розничные продажи снизились максимальными темпами за последние 10 месяцев, рухнули объемы строительства новых домов, а так же сильнее ожиданий снизился индекс опережающих экономических индикаторов.

👆🏻Все это сопровождалось довольно позитивными комментариями чиновников из ФРС. Так, Daly высказывается, что 3 снижения ставки ФРС — это разумный базовый уровень на этот год; Barr заявляется, что данные ИПЦ свидетельствуют о том, что ФРС находится на правильном пути; Goolsbee считает, что ФРС все еще будет находиться на верном пути возвращения инфляции к 2%, даже если рост цен в ближайшие несколько месяцев будет более резким, чем ожидается и не стоит расстраиваться, если данные по CPI за один месяц оказались выше, чем ожидалось; Bostic заявил, что снижение ставки, скорее всего, не будет необходимым вплоть до III кв, учитывая текущее состояние экономики и если инфляция продолжит снижаться быстрее, чем ожидается, тогда он будет корректировать свой прогноз.

👉При этом рост в январе наблюдался не только в потребительской, но и в производственной инфляции США. Так же Larry Summers, бывший министр финансов США, считает, что существует значительная вероятность, что следующий шаг будет направлен на повышение ставки, а не на ее снижение.

👉По данным CME FedWatch Tool, рынок на данный момент закладывает паузу на заседаниях ФРС в марте и мае, а так же первое снижение ставки в июне.

👉Соотношение покупателей и продавцов в паре EURUSD (вес 52% в DXY) имеет небольшой перевес последних: 43,7% покупателей против 56,3% продавцов, что указывает на вероятность продолжения ослабления DXY.

👉Технически, цена вернулась под уровень 104.25 - 104.55, что открывает дорогу к снижению до поддержки в диапазоне 103.50 - 103.75, где так же цена может встретиться с 200-дневной скользящей средней. Говорить об укреплении USD можно в случае возврата цены выше отметки 104.55, что откроет дорогу к повторному укреплению до отметок в диапазоне 104.95 - 105.65.

💡Сегодня будут опубликованы протоколы январского заседания ФРС, которое было довольно значимым. По итогам прошлого заседания Пауэлл изменил слишком завышенные ожидания рынка по снижению ставки в этом году на более длинную паузу. Протоколы FOMC могут внести ясность о настрое членов ФРС и дать понимание на сколько сильна их ястребиная риторика. Но так же все понимают, что в этом году в США будут выборы и получить "жесткую посадку экономики" с всплеском безработицы, банкротствами и другими прелестями кризиса может сильно снизить шанс на сохранение поста президента за Байденом и демократами. Это может означать, что на Пауэлла будет оказываться дополнительное давление с требованиями перейти к снижению ставки как можно раньше. Если в опубликованных протоколах будет прослеживаться более мягкий настрой чиновников ФРС, что мы слышали в их отдельных выступлениях за прошедшую неделю - вполне можно ожидать продолжения ослабления DXY с первой целью в диапазоне 103.50 - 103.75. Если же окажется, что чиновники не рассматривают вариант снижения ставки в июне и оценки рынка снова начнут меняться - вполне можно ожидать укрепления DXY и повторный поход к отметкам 104.95 - 105.65.

USDRUB продолжает консолидироваться вблизи уровня сопротивления.👉Цена уже 4й торговый день находится на нижней отметке уровня сопротивления в диапазоне 92.40 - 93.40. В целом, это уже 6й подход цены к данному уровню и предыдущие 5 подходов заканчивались резким разворотом цены. Сейчас же цена признаков разворота пока не показывает.

👆🏻Последний раз цена вблизи данного диапазона консолидировалась в конце октября - начале ноября прошлого года, что закончилось в итоге пробоем уровня. Текущая консолидация может быть зеркальным поведением цены и так же привести к пробою уровня наверх.

👉Соотношение покупателей и продавцов среди физ. лиц во фьючерсе USDRUB по данным Московской биржи на 20.02. имеет перевес первых: 58% покупателей против 42% продавцов, что указывает на вероятность укрепления RUB.

👉Технически, пробой сопротивления в диапазоне 92.40 - 93.40 открывает дорогу к следующему уровню сопротивления в диапазоне 95.00 - 97.00. Если же уровень устоит, то можно ожидать коррекции до 200-дневной скользящей средней (отметка ~91) и уровня поддержки в диапазоне 89.60 - 89.95.

💡В последнее время так же наблюдается достаточно неплохой новостной фон для рубля. Правительство не поддержало редакцию законопроекта без ответственности за нарушения валютного указа президента - вопреки мнению ЦБ и запросам бизнеса, что указывает на продолжение поддержки RUB как минимум до конца апреля. Так же начинают поступать заявления о том, что эту меру и вовсе могут продлить при необходимости. Так же появилась информация о доходах от продажи нефти. Во-первых, Китай увеличил закупки российской нефти. Во-вторых, несмотря на незначительные колебания курса рубля с начала 2024 года - доход от продажи нефти в рублях вырос на 18%. Ну и в третьих - объявленный 13й пакет санкций от ЕС не затронул каких-либо отраслей и ограничился лишь списком из 200 физических и юридических лиц. Ну и главное - до выборов президента РФ осталось всего 3 недели и при текущих вводных нет смысла устраивать какую-либо панику среди населения. Исходя из этого не вижу пока перспектив на дальнейшее ослабление рубля. В тоже время рассматривать сделки на шорт так же в данный момент опасно - для начала, на мой взгляд, стоит дождаться технического сигнала на разворот от текущего уровня 92.40 - 93.40 с первой целью на отметке 91 и второй в диапазоне 89.60 - 89.95.

📈BTC снова выше 52 000. Что дальше?👉BlackRock продолжает памп Bitcoin. На данный момент на их балансе уже 119 681 BTC против 39 925 BTC на 23 января. На прошлой неделе мы получили новый рекорд = +$2.424 млрд. USD притоков в крипто-продукты, ориентированные на BTC, за неделю.

👉Совокупный открытый интерес во фьючерсах на BTC на основных биржах продолжает расти и уже превысил отметку в 22.9 млрд. USD = максимум с ноября 2021 года. При этом соотношение покупателей и продавцов в бессрочном фьючерсе BTCUSDT по данным Binance имеет перевес последних: 42,4% покупателей против 57,6% продавцов, что указывает на вероятность продолжения восходящего движения.

👉При этом всплеска ликвидаций в BTC на данный момент не наблюдается, а последние ликвидации продавцов были 12 и 13 февраля, но их объемы были далеки от локальных максимумов. Это может свидетельствовать о том, что финальный шорт-сквиз еще впереди.

👉Технически, цена смогла закрепиться выше уровня сопротивления в диапазоне 50900 - 51600, что открывает дорогу к росту до следующего уровня сопротивления в диапазоне 53400 - 53800 и второй цели в диапазоне 57800 - 60800. В тоже время хотелось бы отметить, что с 23 января у нас не наблюдалось существенных коррекций и цена, как минимум, не протестировала уровень 47900 - 48600 после пробоя, а индикатор RSI уже достиг зоны перекупленности. Говорить о начале какой-либо коррекции стоит в случае возврата цены ниже отметки 50900.

💡На рынке сейчас настоящая эйфория. Позитивные ожидания скорого начала снижения ставки ФРС накладываются на высокий спрос со стороны ETF-фондов. Так же совсем скоро нас ждет халвинг - событие, которое исторически приводило к росту курса биткоина. Стоит заметить, что это будет первый халвинг при столь высокой ставке ФРС, поэтому многие аналитики не ждут сильного роста курса. Так же исторически, перед халвингом BTC корректируется и с учетом столь сильного роста этого вполне можно ожидать. Искать вход на продажу при этом я не намерен, так как при столь позитивном настрое рынка это очень рисковано. В данный момент рассматриваю варианты покупки альткоинов, которые еще не успели вырасти так же сильно, как BTC. Ну и конечно, буду рассматривать коррекции в BTCUSDT как вариант для покупки. Сейчас же можно попробовать спекулятивные покупки с целями в диапазоне 53400 - 53800.