Идея в лонг, покупки в диапазоне 80-93.5Область 80-93.5 интересна для покупок. Исторически бумага оттуда хорошо отбивалась вверх. Ближайшими целями роста выступят закрытие гэпа на 180 и уровень 210. Сейчас когда идет разбирательство вокруг компании, высока вероятность что цена вновь протестирует указанный диапазон. СТОП указан неточно!!! . Могут под 80 сделать ложный пробой на сильном негативе.

Рост

#BTC. ТОЛЬКО ЛОНГ? 11.04.2025Вчера вечером была попытка поглощения роста, который мы получили в ходе отработки ДД (двойного дна), но в целом уровень 78500$ удержали и сейчас торгуемся выше.

Основные зоны, на которые важно обратить внимание при интрадей торговле:

🟢 уровень 78500$ - зона сохранения лонгового потенциала (важно удерживать ее и не уходить ниже для достижения отметки 88500$)

🔴 уровень 83600$ - блок продавца, который также важно пробивать для достижения отметок выше.

😎 Мой план по Биткоину прежний - жду 88500$

DYOR.NFA

#LINK. ЛОНГ-СЕТАП. 09.04.2025В текущий момент мы имеем хорошую возможность увидеть пробой наклонки и затем импульсное движение вплоть до отметки 15.96$.

Срерднесрочно, можно поставить стоп за локальный лой и тянуть позицию. Главное, чтобы Биткоин не подвел

DYOR. NFA

BTC - идем на 90000$?Идем к магнитной области вблизи трендовой линии - 88800-90000$, там хочу увидеть работу продавца.

Снизу приоритетно среднесрочно остается зона 75-73к$.

В случае пробития нисходящей трендовой мы можем улететь на 100к$, а там уже и АТН не за горами. Но я все же склоняюсь к тесту 73к$ в первую очередь.

Присоединяйся ко мне в Телеграм!

Трамп запустил ракету или бумажный самолётик?!Только что из-за публикации Дональда Трампа единственная и неповторимая монета Trump выросла за один час до локального пика почти на 15% на огромных объёмах.

Для чего это было нужно и чего ожидать дальше?

Значительную долю в этот рост вложили своими покупками обычные ритейл трейдеры. Если цена пойдёт покорять новые вершины без предварительного погружения вниз, они легко и очень неплохо заработают.

Нужно ли это манипулятору? Нет, конечно.

А значит, в рамках короткого времени куда логичнее будет ожидать спуска к 11$, а может, и немного ниже, где многие из тех, кто импульсивно выкупал предложение по рынку, увидев сильный рост, со смесью унижения и облегчения отдадут свои монеты, приговаривая, что в этот скам они больше ни копейки не вложат.

А что будет происходить на более глобальной картине?

Для работы на более продолжительном временном интервале рассматривать покупки я считаю крайне уместным.

О возможности роста говорят пробой сильного наклонного сопротивления и дивергенция индекса относительной силы на дневном таймфрейме

Ещё больше анализов рынка и отдельных монет, а также знаний, полученных мной за 4 года в трейдинге, я публикую в своём Tг по ссылке под постом !

JUP - хорошее спотовое решение?Один из фундаментальных активов на блокчейне 🧬SOL, был близок к тому, чтобы обновить глобальный лой 0.43$ и сейчас в целом торгуется в приятной зоне для спотовых покупок.

Текущая цена 0.52$ - думаю в цикле роста альткоинов он покажет минимум х3 с текущих значений.

Вероятно мы можем спуститься в область экстремального страха под 0.40$ - это важно учитывать при наборе позиций.

Всегда разбивайте сумму входа на несколько доборов - чтобы всегда иметь хорошую среднюю точку входа и ни в коем случае не котлетьте.

Присоединяйся ко мне в Телеграм!

Доминация USDT: Перелив капитала или задержка?

4-часовой таймфрейм:

Сейчас ключевой уровень – 5.32. Это фрактал, который тестировал неэффективность.

Если произойдёт пролив с этого уровня, это станет сигналом к дальнейшему снижению доминации USDT, что благоприятно для криптовалютного рынка.

На что влияет:

Снижение доминации USDT означает, что деньги возвращаются в крипту – это может усилить рост таких активов, как BTC и ETH, а так же альтькоины.

Вывод:

Для новичков: Ждите подтверждения на младших таймфреймах (например, 15-минутном), прежде чем делать выводы.

Для опытных: Следите за уровнем 5.32 – его пробой может стать сигналом для входа в лонги на крипту.

❓ Вопрос к трейдерам:

Сможет ли доминация USDT проломиться на уровне 5.32 и активизировать рост криптовалют, или нас ждёт задержка капитала?

ETH - когда уже начнется рост?Все уже заждались роста главного "перформера" этой бычки.

Важно удержать трендовую. В худшем случае коррекция может еще задержаться.

Также перед ростом возможно заполним фитиль на 4ч.

Наберитесь терпения - эта весна будет интересной!

Подписывайся, чтобы не пропускать новые идеи и обзоры!

Подписывайся на мой Телеграм!

Анализ золота (GOLD/USD) – 2H Таймфрейм (17.03.2025)Золото продолжает торговаться в восходящем тренде, приблизившись к психологическому уровню 3000. Однако текущая структура указывает на возможную коррекцию перед дальнейшим ростом.

Ключевые уровни поддержки:

2949.835 – первая зона поддержки (ближайший уровень Фибоначчи).

2939.023 – возможная зона реакции покупателей.

2919.153 – ключевой уровень поддержки (50% коррекции Фибоначчи).

Сценарии движения цены:

Бычий сценарий:

Коррекция к уровням 2949 – 2939 с последующим отскоком и ретестом 3000.

В случае успешного пробоя 3000, цена может продолжить рост к 3050.

Медвежий сценарий:

Пробой 2939 может привести к снижению к 2919.

Глубокая коррекция возможна при пробое 2919, что откроет путь к 2896 – 2870.

Пока тренд остается бычьим, но возможен откат перед новым импульсом вверх. Закрепление выше 3000 станет сигналом к продолжению роста, а пробой 2939 – 2919 усилит коррекционные настроения.

Если понравился пост, поставь ракету 🚀

Больше информации в телеграмм-канале по ссылке в шапке профиля

Вебинар 21/03 информация в канале

Если понравился пост, поставь ракету 🚀

Больше информации в телеграмм-канале по ссылке в шапке профиля

Вебинар 21/03 информация в канале

WIF:идея в лонг. Разбор по индикаторам MIDAS тф 4ч.В этом видео разобрала WIF тайм-фрейм 4ч по мульти индикатору MIDAS

Сигнал по индикатору в лонг, зона интереса 0,525 -0,577 и выше

Не инвест.рекомендация😉

В разборе и торговле я использую только 1 мульти индикатор - MIDAS, это как "швейцарский нож" для трейдинга из более чем 50 самых топовых скриптов, доработанных и объединенных в 1 с сигналами и мгновенным тех анализом!

Функционал который зашит индикаторе MIDAS действительно сильно упрощает анализ, поиск сделок и заработок на трейдинге.

👉Было полезно - буду благодарна за лайк и подписку - так вы не пропустите следующие разборы, а мне будет очень приятно!🙏

👉Понравился сам индикатор - внизу ссылка на телеграмм, напишите в боте ваш логин tradingview и получите бесплатный тест-драйв супер-индикатора!🔥

TOTAL3 - капитализация рынка альткоинов (без BTC и ETH)Продолжаем в нисходящем клине расторговывать предыдущий ATH прошлого цикла (уже 105 дней).

При анализе я опираюсь на Биткоин, который пришел к ATH-области в марте 2024 года и расторговывал ее вплоть до ноября (~260 дней) - тогда мы пробили уровень 70к$ улетели в течение следующих пары месяцев на 108к$.

От рынка альткоинов в целом можно увидеть похожую картину - таким образом теоретический рост можно увидеть только к концу августа - началу сентября 2025 года.

Подписывайся на мой Телеграм - там много полезной и прибыльной информации!

Впереди невероятно важное событие!8 февраля 2021 года. В этот день была начата торговля фьючерсными контрактами на ETH на Чикагской товарной бирже и к его концу ETH стоил 1750$ за монету. Почти ровно через 3 месяца один ETH стоил уже целых 4300$!

Для чего это было сказано?

Непосредственно потому, что 17 марта начнётся торговля фьючерсами на SOL на той же Чикагской товарной бирже, и начнётся она после самой масштабной коррекции актива за весь нынешний цикл.

Может быть, это не просто совпадение?)

А для того, чтобы разобраться с тем, где и когда будет нужно открывать правильную сделку перед началом мощного движения, переходи в мой Tг по ссылке под постом !

И как разобраться во всех этих американских горках?Рост на 11.7% всего за три свечи и незамедлительное падение более, чем на 14%, и всё это из-за публикации одного человека!

Какие выводы можно сделать из этого безнаказанного безумия?

Громкий инфоповод о создании резерва не только в Биткоине, но и в некоторых альткоинах, закономерно спровоцировал резкие сильные покупки.

Важной деталью в анализе плана манипулятора является то, кто покупал.

Навряд ли умные деньги побежали скупать всё, что под руку попадётся, сразу после твитта Трампа.

Очевидно, что причиной импульсивного роста были действия мелких игроков.

В итоге большое количество позиций оказалось сконцентрировано в руках не самых профессиональных трейдеров. А значит, как мы его ранее назвали, манипулятор получил возможность эти позиции отобрать, как только силы покупателей иссякли.

Теперь нетрудно догадаться, какое направление движения рынка для манипулятора является приоритетным.

Но на этом месте нужно кое-что вспомнить: на горизонте нас ожидает значимое событие - 7-ого марта пройдёт первый в истории США саммит по криптовалютам.

Казалось бы, что новости такого масштаба добавляют в наш анализ энтропии, но нет, это не так.

И подписчики моего Tг уже давно умеют на таких событиях зарабатывать !

Так чего же Ты от них отстаёшь ?

Переходи по ссылке под постом и учись видеть возможности там, где другие видят только хаос!

ORDI - есть перспективы роста? Или актив сдулся?ORDI 💪💪💪💪💪

Среднесрочно актив выглядит максимально привлекательно. Но начнем с предыстории.

Актив я начал накапливать еще полгода назад, приобретая его к себе в портфель с отметок ~40$. Путем усреднений моя точка входа сейчас - 22$.

Я бы еще конечно докупил, но я вложил в криптовалютные активы столько - сколько планировал изначально (даже чуть больше).

В актив я верю и достижение им отметок в 80-90$ по-прежнему остаются реальными для меня.

Что по графику?

Тут у нас все очень хорошо на фоне Биткоина. Также наш недавний трейд по нему отработал очень здорово. Пока вчера Биткоин обновлял локальные минимумы - ORDI немного корректировался и рос дальше. Показатель силы при доминации 60+% - демонстрирует интерес инвесторов и помогает нам увидеть те активы, которые на рынке будут иметь бОльшую силу при росте и соответсвенно бОльшие иксы.

С текущих отметок прежде всего я бы хотел увидеть подход и пробитие первой нисходящей трендовой у отметок 20$. Дальше нам открывается перспектива движения вплоть до области 40-50$ за монету.

На спот - крайне перспективный и подходящий вариант для тех, кто ищет, что докупить. Но это мое собственное мнение - всегда проводите собственный анализ и ресерч перед покупками.

P.S также на графике 1д у нас есть двойное дно - разворотная формация, которая может поспособствовать выходу выше в ближайший месяц.

Если вам нравятся обзоры, то сделаю еще, если наберем достаточно лайков под постом!

Также подписывайтесь на мой Телеграм канал - всегда свежые и прибыльные сделки только там!

EUR/USDВсем Ассаллам аллейкум, доброе утро!

Неделя не насыщена новостным фоном, что позволяет спокойно работать. На сегодняшний день рассматриваю только лонги. Всем желаю профитного дня!

Avalanche AVAX/USDTНаблюдаем за закрытием дня и принимаем решение по реализации сетапа! Можно пробовать набирать позицию.

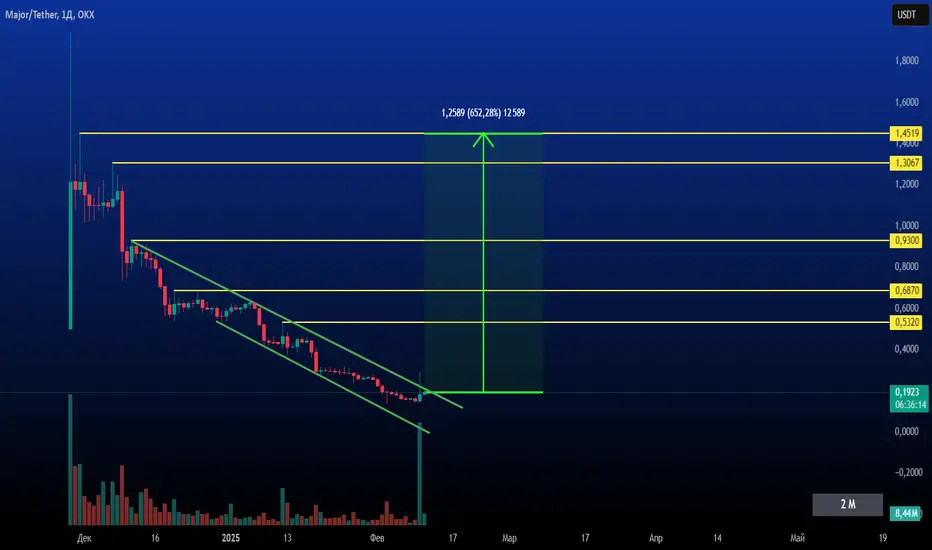

DWF в игре! Теперь всё серьёзно...Вчера MAJOR объявил о стратегическом партнёрстве с DWF Labs.

К чему это может привести в ближайшем будущем?

Для того, чтобы это понять, достаточно знать историю двух других монет P2E приложений в Телеграме - NOT и X - маркетмейкером которых является тот же DWF Labs.

Для набора позиции на споте настоящая цена является вполне приемлемой.

Если же хочется набирать маржинальную позицию, то для этого лучше дождаться более определённой ситуации на рынке.

И ни в коем случае не стоит забывать о рисках, которые несёт торговля подобного рода активами.

Если Ты хочешь получать больше актуальных анализов как всего рынка, так и отдельных монет, а также хочешь расти как трейдер в активной группе единомышленников, то смело переходи в мой Tг по ссылке под постом!

APE готов полететь выше облаков!В крайние месяцы APE был одним из самых интересных активов на рынке.

И сейчас после роста почти в пять раз от своего дна монета всё ещё находится в стадии коррекции.

А это точно коррекция, а не продолжение нескончаемого падения?

О готовности актива к глобальному росту говорят два фактора:

1)значительно выросший объём торгов

2)закрепление над важным наклонным уровнем

Двумя главными целями фиксации прибыли долгосрочной позиции являются уровень 7.8$, или почти 11 иксов от текущей цены, а также 0.618-ый уровень всего нисходящего движения - 17.485$, или почти 25 иксов!

Если Ты хочешь получать больше актуальных анализов как всего рынка, так и отдельных монет, а также хочешь расти как трейдер в активной группе единомышленников, то смело переходи в мой Tг по ссылке под постом!

28.01.2025 #NKHP Лонг цель до 80% для ждунов)28.01.2025 #NKHP ПАО «Новороссийский комбинат хлебопродуктов»

💎Точка входа: 708 RUB

⛔️Стоп-лосс: 656 RUB

🎯Цель: до 1280 RUB

Свечной анализ:

На прошлой недельной свече 20 января было похоже на свечу успокоения (продавцы и покупатели согласились друг с другом)

На пробое свечи 20 января , т.е сегодня по 708 RUB вошел в среднесрочный лонг, стоп под минимум предыдущей свечи , т.е 656 RUB ( стоп не маленький в районе 7% , ну а что хотеть от 3 эшелона)

Теперь буду перемещать стоп под минимумы предыдущих свечей, конечно может и выбить, но для подтверждения разворота против меня, должна быть не только тень ниже, но и свечное тело!!!

НЕ ИИР!

Важно помнить, что ни одна стратегия не гарантирует успеха, и всегда следует проводить собственный анализ и учитывать текущие рыночные условия. Удачных сделок! 💹📈

Перспектива $HSKМысль о $HSK.

Капитализация токена HSK выглядит смешной в сравнении с нативным токеном WBT украинской биржы WhiteBit.

Биржа HashKey Global и тир1 фонд HashKey Capital являются дочерними компаниями HashKey Group, что указывает на потенциал для будущих инвестиций и развития внутри группы.

Гонконгская биржа HashKey Global имеет стратегическое преимущество в привлечении ликвидности из Китая, если тот решится выходить на рынок крипты.

Данные о капитализации и FDV взяты из CoinGecko и CoinMarketCap.

Анализ компании «Займер» на наличие экономических рвов«Займер» — это первый в России сервис, где микрокредиты оформляются без участия человека. В основе работы системы — сверхскоростной робот, который анализирует почти 2 тысячи параметров заявки клиента и в течение минуты принимает решение о выдаче кредита.

Уникальные патенты, бренды или технологии

🔸 Компания «Займер» не обладает патентами или свидетельствами на программы для ЭВМ, базами данных, которые могли бы стать устойчивым конкурентным активом.

Однако у нее зарегистрировано несколько товарных знаков (с логотипом и без), что помогает выделяться на рынке микрофинансирования.

Оценка: 2 из 5 — Зарегистрированные товарные знаки добавляют определенную идентификацию, но отсутствие эксклюзивных технологий или патентов снижает потенциал создания непреодолимого технологического рва.

Масштаб компании и экономия на издержках

🔸 По состоянию на 30 сентября 2024 года активы компании составляют 15,8 млрд рублей.

🔸 Высокая степень автоматизации бизнес-процессов позволяет значительно снижать операционные расходы, расширять продуктовую линейку без существенных дополнительных инвестиций и оптимизировать затраты на IT и маркетинг.

🔸 Диверсификация источников трафика снижает стоимость привлечения новых клиентов.

Оценка: 4 из 5 — Масштаб бизнеса и автоматизация обеспечивают компании заметное конкурентное преимущество через экономию на издержках, даже если данные пока не позволяют оценить эффект в абсолютных цифрах.

Лояльность клиентов

🔸 Отзывы показывают, что многие заёмщики остаются лояльными: около 90% клиентов, оформивших и погасивших займ, возвращаются для повторных обращений.

🔸 Простота оформления, прозрачные условия и положительный клиентский опыт способствуют высокой степени удержания клиентов.

Однако встречаются и негативные отзывы, где некоторые заёмщики жалуются на отсутствие лояльного отношения или даже угрозы со стороны сотрудников.

Оценка: 4 из 5 — Несмотря на отдельные негативные случаи, общая картина указывает на высокий уровень лояльности, что является важным рвом для микрофинансовой компании.

Реакция на конкурентов

🔸 «Займер» успешно справляется с конкуренцией за счет диверсификации каналов привлечения клиентов, что снижает затраты на привлечение новых заёмщиков.

🔸 Компания обладает одной из крупнейших баз клиентов МФО в России и использует собственные технологии для создания лучшего клиентского опыта.

🔸 Масштабируемая IT-архитектура и гибкая бизнес-модель позволяют быстро адаптироваться к изменениям в операционных условиях и усиливать рыночную долю.

Оценка: 4 из 5 — Стратегия компании позволяет ей эффективно конкурировать даже в условиях сильной конкуренции в секторе микрокредитования.

Факторы, которые могут подорвать позиции компании

🔸 Регуляторное давление: микрофинансовый сектор строго регулируется, и возможное ужесточение политики Центробанка может негативно сказаться на бизнесе.

🔸 Снижение доли основного продукта (займы до зарплаты) и рост расходов на привлечение клиентов могут снизить рентабельность.

🔸 ESG -факторы: репутация МФО в глазах инвесторов зачастую неблагоприятна.

🔸 Неудачные размещения конкурентов из смежных секторов также могут создать давление на позиции компании.

Оценка: 2 из 5 — Серьезные внешние риски и потенциальные внутренние вызовы существенно ослабляют устойчивость экономического рва.

Средняя оценка: 16 из 25 . Компания «Займер» обладает умеренными экономическими рвами с итоговой силой около 3.2 .

Сильными сторонами являются масштаб бизнеса, высокая автоматизация, диверсификация источников трафика и значительная лояльность клиентов, что позволяет снижать издержки и эффективно конкурировать. Однако отсутствие уникальных технологических активов (патентов) и существенные регуляторные и рыночные риски снижают общую устойчивость рва.

Оценка компании «Займер» по мультипликаторам и биссектрисе

Переоценённость:

Согласно методике «Биссектрисы Арсагеры» справедливая цена акций должна быть около 31,28 ₽, а не 140 ₽. Это значит, что акции торгуются с огромным дисконтом от своей фундаментальной оценки — завышены более чем в 4 раза!

Непропорциональность доходностей:

При ROE всего 9% против требуемой доходности 33,56% компания явно не генерирует достаточный рост собственного капитала, чтобы оправдать такую высокую цену. Другими словами, эффективность бизнеса не поддерживает текущий уровень оценки.

Внимание к дивидендам:

Хотя дивидендная доходность выглядит впечатляюще — 22,31 %, дивиденды ( 31,24 ₽) значительно превышают прибыль на акцию ( 10,50 ₽). Это может быть тревожным сигналом о том, что финансовая устойчивость компании вызывает вопросы.

Друзья, по методике «Биссектрисы Арсагеры» акции «Займер» выглядят переоценёнными. Прежде чем покупать, тщательно анализируйте дивидендную политику и насколько реально эффективность компании соответствует её рыночной оценке.

Также стоит учесть, что первая выплата уже произошла. А оставшиеся 3 выплаты пока в прогнозах. Даже рекомендаций не было.

С другой стороны, именно этот фактор и может послужить триггером для дальнейшего роста. В случае, если дивы по рекомендациям составят 14,8% , то цена рванёт вверх. А если нет, то, скорее всего, цена продолжит падение до уровня 119,22 ₽ за акцию.

В общем и целом оценки по рвам и биссектрисе помогают понять, стоит или нет покупать акции «Займера» в долгосроке. Я пока повременю с покупкой! 😁

Друзья, всем удачной торговой недели! Надеюсь все зарядились позитивом и готовы к сумасшедшим профитам? Как называется мой канал в телеге наверное уже догадались? В таком случае, милости просим (публикации там всегда выходят первыми).

P. S. Между прочим, я тут серьёзно застрял с расчётами и заметил сильную зависимость в биссектрисе от прогнозной цены. Немного расстроился, но как раз это натолкнуло на одну интересную мысль...

P. P. S. Но сначала закончу серию. Осталась заключительная часть — "Про ошибки при анализе рвов, заблуждениях в использовании мультипликаторов и рассмотрим кейсы компаний, которые потерпели фиаско, но у которых на первый взгляд были сильные рвы" .

XRP - выглядит на перехайАктив успешно пробил нисходящую трендовую и уже готовиться к перехаю. Думаю в течение 1-2 дней это должно случиться.

Больше сделок и разборов у меня в Телеграм!

«Алроса» — большой разбор: мультипликаторы, рвы и биссектриса...Как думаете, друзья, может ли конкурировать с De Beers компания «Алроса» RUS:ALRS ? И не просто конкурировать, но и сохранить преимущество за счет контроля месторождений в России? Я думаю, да. Поэтому и решил купить их акции в портфель.

Посмотрим на финансовую устойчивость компании:

Коэффициент долга (Debt Ratio): долговая нагрузка компании остается умеренной, снижаясь с 0,5 в 2020 году до 0,3 в 2024–2025 гг.

NetDebt/EBITDA: уровень 0,1 в 2022 году подтверждает финансовое положение и способность гасить долги за счет операционного денежного потока. Прогноз на 2025 год — 0,3.

D/E: снижение с 1,0 в 2020 году до 0,5 в 2025 году отражает минимизацию кредитной зависимости, что снижает риск финансовых потрясений.

Отлично! «Алроса» демонстрирует финансовую устойчивость благодаря низкой долговой нагрузке и ликвидности.

На рентабельность компании:

ROE (возврат на капитал): остается выше 18% в прогнозируемом периоде, но ниже прошлых лет.

ROIC (возврат на вложенный капитал): на уровне 15–17%.

Net Margin (чистая маржа) и EBITDA Margin: 24–26% и 38–42% соответственно.

Тоже не плохо, что компания сохраняет рентабельность, что делает ее привлекательной для долгосрочных инвесторов.

Мультипликаторы компании "Алроса"

Эффективность компании:

Return on Sales (доходность от продаж): в диапазоне 30–32%, что говорит о способности контролировать расходы.

Валовая маржа: снижается с 50,6% в 2019 году до 44% в 2024 и прогнозируемых 43% в

2025 году. Скорее всего, из-за роста себестоимости добычи и затрат на модернизацию.

Таким образом, несмотря на снижение валовой маржи, компания демонстрирует эффективность в операционных процессах.

Инвестиции и свободный денежный поток:

CAPEX/Выручка: Вырос с 5,8% в 2021 году до 19,5% в 2023 году и стабилизируется на уровне 14–15% в 2024–2025 годах.

P/FCF: Вырос до 234,5 в 2023 году, но в 2025 году, скорее всего, возвратится к уровню 9–10.

Рост CAPEX создает краткосрочное давление на денежные потоки, но в долгосрочной перспективе укрепляет позиции.

Оценка по мультипликаторам (прогноз на 2025):

P/E: Снижение с 22,1 в 2020 году до возможных 5,95 в 2025 году.

P/B: Прогноз снижения до 1,1 в 2025 году.

EV/EBITDA: Прогноз 3,5 в 2025 году.

EV/S: Снижение до 1,7 в 2025 году.

В общем и целом, «Алроса» выглядит недооцененной по ключевым мультипликаторам, что также делает акции привлекательными на горизонте 3–5 лет.

Поиск экономических рвов компании "Алроса"

Про экономические рвы я писал у себя в телеграм-канале. Очень интересная концепция, которой я в последнее время стараюсь придерживаться. Советую с ней ознакомиться.

Итак, для начала надо посмотреть на главные критерии, которые покажут, есть ли у компании экономические рвы.

Базовые критерии на наличие экономических рвов:

Устойчивый рост выручки и прибыли наблюдается в постпандемийный период (2021–2023 гг.), рентабельность сохраняется.

ROE в 2022 году составил 31,2%, прогноз на 2025 год превышает 18%, что выше среднего уровня по отрасли.

Низкая долговая нагрузка: Debt/Equity снижается с 1,0 (2020 г.) до прогнозных 0,5 (2025 г.), NetDebt/EBITDA остается < 0,3.

Можно смело предположить, что у компании есть хорошие рвы. Давайте пройдёмся по ключевым аспектам.

Ключевые аспекты конкурентного преимущества:

Ресурсы: «Алроса» контролирует месторождения алмазов в Якутии и Архангельской области, что дает доступ к дешевому сырью. ( Оценка: 5 ).

Экономия на масштабе: крупный масштаб производства и вертикальная интеграция позволяют минимизировать затраты на добычу и обработку. ( Оценка: 4 ).

Барьеры для замены: Алмазы являются премиальным продуктом, однако синтетические камни растут, снижая спрос. ( Оценка: 3 ).

Лояльность клиентов: «Алроса» работает с международными покупателями и имеет долгосрочные контракты. ( Оценка: 4 ).

Оценка экономических рвов у компании "Алроса"

Насколько устойчивы рвы? Я считаю, что «Алроса» сохраняет долю рынка благодаря низкой себестоимости и масштабам добычи. Однако конкуренция с синтетическими алмазами остается серьёзным вызовом. Плюс «Алроса» инвестирует в качество продукции и маркетинг. Можно поставить оценку 3 .

Риски, конечно, тоже присутствуют. Например, зависимость от конъюнктуры алмазного рынка или рост капитальных затрат. Не стоит также забывать про санкционные риски и валютную волатильность. Но я, пожалуй, рискну, в конце концов, торгую на свои, без стопов. Могу себе позволить 😁.

Анализ акций АЛРОСА с использованием метода биссектрисы Арсагеры

Ну и напоследок давайте посмотрим, что показывает нам метод «Биссектрисы Арсагеры». О нём я тоже писал в телеге и на скорую руку прописал все формулы в Excel. В закрепе всё есть, можете сами попробовать оценить стоимость акций.

Основные результаты расчетов:

Балансовая стоимость акции (BVф): 52,51 ₽

Справедливая стоимость акции (Pт): 51,86 ₽

Рыночная цена акции (Pф): 54,98 ₽

Pф/BVф: 1,05

Pт/BVф (ROEф/Rт): 0,99

Оценка, див. доходность и прогнозы аналитиков

При Pф/BVф 1,05 и Pт/BVф 0,99 можно заключить, что акция несколько переоценена рынком относительно фундаментальной стоимости. Совсем немного. Думаю, это связано с ожиданиями инвесторов или рыночными позициями компании.

Также можно заметить, что ROEф (рост капитала акционеров) почти равен ожидаемой доходности (Rт = 17,33%). Это подтверждает эффективное использование ресурсов компании без значительного премиального роста доходности.

Ожидаемая дивидендная доходность 8,20% и прогнозируемая курсовая доходность 9,13% формируют общую доходность 17,33%, соответствующую рыночным ожиданиям для акций с дивидендной составляющей.

А вот с прогнозной ценой есть небольшой нюанс. Дело в том, что я выставил наименьшее значение, которое нашёл. Однако есть и более смелые прогнозы, например, ожидаемая стоимость акций к 2025 будет равна 68 р. Попробуйте поставить это значение в расчёт, и вы удивитесь, как изменится расположение цены относительно биссектрисы.

В любом случае прогноз позитивный. Видимо, аналитики основываются на ожиданиях роста (за счёт макроэкономической стабилизации) цен на алмазы. Посмотрим.

Подведём итоги

Безусловно, «Алроса» — компания с высокой рентабельностью, низкой долговой нагрузкой и стабильной финансовой моделью. Недооценённость по мультипликаторам (P/E, EV/EBITDA) делает её акции интересными для долгосрочных инвесторов.

Также «Алроса» обладает сильным экономическим рвом ( 4,2 из 5 ), основанным на доступе к ресурсам, масштабах производства и операционной эффективности.

Единственный минус — акция находится выше биссектрисы, что указывает на её переоценённость рынком. Однако, если вы посмотрите, то далеко от биссектрисы цена не ушла. Считаю, что благодаря фундаментальным показателям она всё ещё интересна для долгосрочного инвестирования.

Основные вызовы связаны с ростом CAPEX, популярностью синтетических алмазов и внешними факторами, но они компенсируются операционной эффективностью и финансовой устойчивостью.

P. S. По традиции хочу напомнить, статья носит информационно-разъясняющий характер и не является инвестиционной рекомендацией!