ВИЗУАЛЬНЫЙ ИНВЕСТОР: учебник по инвестициям для всехСегодня замечательный день! Меня переполняют позитивные эмоции, как гонщика, преодолевшего линию финиша. На TradingView вышла моя первая книга “Визуальный инвестор”. Она написана для всех: от желающих разобраться в фондовом рынке до опытных инвесторов. Можно сказать, вы держите ее сейчас в своих руках.

Идея создания книги появилась у меня давно, благодаря влиянию одного человека, а также моих незримых учителей: Бенджамина Грэма, Уоррена Баффета, Чарльза Мангера, Питера Линча и Мохниша Пабрая. День за днем я работала над содержанием глав, графиков, таблиц, рисунков, чтобы пройти с вами путь от теоретических основ до прикладных знаний, позволяющих ответить на ключевые вопросы любого инвестора: Что? Когда? И сколько?

Неоценимый вклад в создание книги также внесли мои мотиваторы, а именно вы, дорогие подписчики и команда редакции TradingView. Каждое доброе слово, конструктивная критика и награда в виде “Выбора Редакции” делали меня счастливее и помогали творить дальше.

Почему “Визуальный инвестор”? Это мой реверанс в сторону технологий, к которым мы пришли в настоящее время. У современного инвестора есть невероятные возможности по сравнению с нашими коллегами, даже из начала 21 века. Доступ к финансовым данным компаний стал на порядок проще, а их визуализация позволяет делать фундаментальный анализ гораздо быстрее, чем раньше.

Глобальные финансовые центры теперь гораздо ближе к инвесторам из разных стран, благодаря развитию локальных законодательств, активной работе финансовых институтов и сервисов. Все это расширило спектр инвестиционных инструментов и сформировало новый образ жизни наших сбережений.

Современный человек может не быть в роли пассивного наблюдателя за колебаниями покупательной способности собственного капитала. Наоборот, он может самостоятельно принимать решения по наращиванию этой способности, применяя технологии и системный подход. К сожалению, накопления без управления ждет незавидная судьба стодолларовой купюры начала прошлого века.

Этот график показывает как обесценивалась 100 долларовая купюра, начиная с 1914 года, благодаря инфляции. К началу Первой мировой войны месячная зарплата высококвалифицированного работника или служащего могла достигать ровно этой суммы. Если бы ваш сверхбогатый прапрадед закопал сундук с такими купюрами, и вы его нашли, то, скорее всего, вы бы были очень злы на него. Потому что 100 долларов сейчас, это как 2 доллара тогда. “Дорогой дедушка, ну почему ты не купил что-нибудь из этого списка ?”, - могли бы вы сказать в сердцах.

Тем не менее следует отдать должное нашему герою, так как склонность к сбережению - это навык, с которого следует начать любому инвестору, и то, о чем я рассказываю в первых главах своей книги. Как говорил Чарльз Мангер: “Я был маленьким осторожным бельчонком, копившим больше орехов, чем мне было нужно, и не залезавшим в свою кучу орехов”.

Книга разделена на три части, что позволяет вам начать с любой из них, учитывая ваш текущий уровень знаний.

Первая часть

Эта часть будет интересна всем, кто хочет разобраться, зачем нам нужны инвестиции, что такое акционерное общество, биржа, как формируется цена и ее график. Длительность изучения: 3 часа 15 минут.

Вторая часть

Эта часть будет интересна всем, кто уже знает основы биржевой торговли, но хочет разобраться в фундаментальном анализе бизнеса компании. Длительность изучения: 5 часов.

Третья часть

Эта часть будет интересна всем, кто разбирается в финансовой отчетности компаний и желает выстроить систему принятия решений на фондовом рынке, опираясь на эти знания. Длительность изучения: 11 часов.

Рекомендую читать книгу «Визуальный инвестор» вдумчиво, с паузами на осмысление каждой главы. Именно из расчёта на такой размеренный темп составлена предполагаемая длительность изучения каждого блока и каждой статьи. При желании вы можете двигаться быстрее. Если уделять книге по 1 часу в день, то спустя 20 дней вы сможете освоить всю теорию. Не спешите сразу применять полученные знания в реальной жизни. На TradingView есть замечательные инструменты для практических исследований, такие как “Симулятор рынка” и “Paper Trading”. Они позволят закрепить полученные знания без риска для вашего капитала. Аналогичным образом пилоты гражданской авиации тренируются на авиа симуляторе перед своим первым вылетом. Помните, что ваши знания, системность, упорство и щепотка удачи способны преобразить все вокруг. Но если вам все же потребуется моя поддержка, я рядом. Ваша Капи.

Первая часть

1. Инвестиции - это умение сказать “нет”, чтобы сказать “да”

Читатель узнает, что инвестиции — это осознанное умение отказаться от сиюминутных трат ради получения большей ценности в будущем, основанное на стратегии, терпении и понимании разницы между инвестированием и спекуляцией. Длительность изучения: 15 минут.

2. Собираем стартовый капитал. Четыре подхода, из которых один - не очень

Читатель узнает о четырёх способах формирования стартового капитала для инвестиций и о том, почему заёмные деньги — наименее разумный из них. Длительность изучения: 10 минут.

3. Образ жизни ваших сбережений, и причем тут бигмак?

Читатель узнает, что инвестирование — это осознанный способ сохранить и приумножить покупательную способность сбережений, в котором уровень потенциальной прибыли всегда пропорционален принимаемому риску. Длительность изучения: 10 минут.

4. Что такое акция? Расскажу вам одну историю

На примере владельца обувной мастерской читатель узнает, как компании выпускают акции для привлечения капитала и расширения бизнеса. Длительность изучения: 15 минут.

5. Акционерное общество. Продаем то, что никто не купит по частям

На том же примере читателю объясняется процесс преобразования компании в акционерное общество и проведения IPO для привлечения инвестиций. Длительность изучения: 10 минут.

6. Мечтаю выйти на биржу. Вопрос: ради чего?

Читатель узнает, что выход компании на биржу — это способ сделать её акции доступными для широкого круга инвесторов, повысить ликвидность и упростить процесс привлечения капитала. Длительность изучения: 10 минут.

7. Как формируется цена акции на бирже? Ее делаем мы

Читатель узнает, как на бирже формируется цена акции через механизм заявок покупателей и продавцов, отражающих баланс спроса и предложения. Длительность изучения: 20 минут.

8. Bid/Offer: инь и ян биржевой цены

Читатель узнает, как заявки на покупку (bid) и продажу (offer) формируют книгу заявок на бирже, определяя механизм заключения сделок и формирование рыночной цены. Длительность изучения: 20 минут.

9. Рыночный ордер или голодные игры биржевой торговли

Читатель узнает, что рыночные ордера позволяют немедленно купить или продать акции без указания цены, удовлетворяя текущий спрос или предложение по доступным в книге заявок ценам. Длительность изучения: 15 минут.

10. Рождение биржевого графика. Эволюция ленты

Читатель узнает, как из биржевой ленты котировок формируются графики ценовых движений, и увидит исторические примеры эволюции методов отображения рыночных данных. Длительность изучения: 10 минут.

11. Японские свечи: игра тела и теней

Читатель узнает, как строятся японские свечи, включая определение цен открытия, закрытия, максимума и минимума за выбранный временной интервал, а также значение тела и теней свечи в анализе ценовых движений. Длительность изучения: 20 минут.

12. Чуть-чуть об объемах и предводителе всех средних

Читатель узнает, как анализировать объемы торгов и применять 252-дневную скользящую среднюю для оценки динамики цен акций. Длительность изучения: 10 минут.

13. Мои три товарища: График, Скринер и Вотчлист

Читатель узнает, как пошагово использовать функции платформы TradingView — график, скринер и вотчлист — для поиска и отслеживания акций, даже если он не знает тикер компании. Длительность изучения: 15 минут.

14. Два капитана одного корабля

Читатель узнает, как использовать фундаментальный анализ для оценки финансовой устойчивости компании, добавляя финансовые показатели на график в TradingView, и почему автор предпочитает этот метод техническому анализу. Длительность изучения: 15 минут.

Вторая часть

15. Мой безумный партнер - Мистер Рынок!

Читатель узнает о концепции «Мистер Рынок», введённой Бенджамином Грэмом, которая иллюстрирует иррациональность рыночного поведения и подчёркивает важность фундаментального анализа для принятия обоснованных инвестиционных решений. Длительность изучения: 10 минут.

16. Правила отбора - метод Линча

Читатель узнает об инвестиционных принципах Питера Линча, включая преимущества частных инвесторов, важность финансовой подушки безопасности, необходимость понимания деятельности компании перед инвестированием и значимость анализа её прибыли. Длительность изучения: 15 минут.

17. Таблетка от упущенных возможностей

Читатель узнает, как настроить оповещения (алерты) в TradingView для своевременного реагирования на изменения цен акций, что позволяет не пропустить выгодные возможности для покупки или продажи. Длительность изучения: 15 минут.

18. Человек на плечах гигантов

Читатель узнает историю индийского инженера, который, начав инвестировать после 30 лет, добился значительных успехов, подчёркивая важность самообразования и вдохновения от выдающихся инвесторов. Длительность изучения: 10 минут.

19. Цена - это то, что ты платишь, а ценность - то, что ты получаешь

Читатель узнает о подходе Уоррена Баффета к инвестированию, основанном на различии между ценой и реальной ценностью компании, и о важности фундаментального анализа при принятии инвестиционных решений. Длительность изучения: 10 минут.

20. Бухгалтерский баланс: делаем первые шаги

Читатель узнает о структуре бухгалтерского баланса, включая понятия активов, обязательств и капитала. Длительность изучения: 30 минут.

21. Активы, которым я отдаю приоритет

Читатель узнает, какие статьи бухгалтерского баланса наиболее важны для оценки эффективности продаж компании, и почему автор фокусируется на денежных средствах, дебиторской задолженности и запасах при анализе оборотных активов. Длительность изучения: 20 минут.

22. Чувство долга

Читатель узнает о структуре обязательств и акционерного капитала в бухгалтерском балансе компании, включая различия между краткосрочными и долгосрочными долгами, и поймёт, как анализировать долговую нагрузку при оценке финансового состояния предприятия. Длительность изучения: 20 минут.

23. В начале был Капитал

Читатель узнает о структуре капитала компании, включая понятия нераспределенной прибыли и прибыли от инвестиций, и поймёт, как эти элементы отражаются в балансовом отчёте. Длительность изучения: 20 минут.

24. Отчет о доходах: место, где живет прибыль

Читатель узнает о структуре отчета о доходах компании, включая ключевые показатели: выручку, себестоимость, валовую и операционную прибыль, а также о важности этих метрик для оценки финансового состояния предприятия и их влиянии на динамику цен акций. Длительность изучения: 30 минут.

25. Моя прелесть EPS

Читатель узнает, что показатель прибыли на акцию (EPS) рассчитывается как отношение чистой прибыли, доступной для владельцев обыкновенных акций, к количеству выпущенных обыкновенных акций, и что разводненный EPS учитывает потенциальное увеличение числа акций из-за опционов для сотрудников и других факторов, влияющих на распределение прибыли. Длительность изучения: 20 минут.

26. На что я смотрю в отчете о доходах?

Читатель узнает, какие ключевые показатели отчета о доходах — такие как выручка, валовая прибыль, операционные расходы, расходы на обслуживание долга, чистая прибыль и разводненная прибыль на акцию (EPS Diluted) — автор считает наиболее важными для оценки финансового состояния компании. Длительность изучения: 10 минут.

27. Отчет о движении денежных средств или Три великих реки

Читатель узнает о структуре отчета о движении денежных средств, который включает три основных потока: операционный, финансовый и инвестиционный, и поймёт, как эти денежные потоки влияют на финансовое состояние компании. Длительность изучения: 20 минут.

28. Вибрации денежных потоков

Читатель узнает, как анализировать операционные, инвестиционные и финансовые денежные потоки компании, чтобы оценить её устойчивость, стратегию и способность эффективно управлять ресурсами. Длительность изучения: 20 минут.

29. Мультипликаторы: перевариваем вместе

Читатель узнает, что финансовые мультипликаторы — это соотношения между различными показателями финансовой отчетности, позволяющие объективно оценивать финансовое состояние и стоимость компании, и поймёт, как использовать ключевые мультипликаторы для анализа инвестиционной привлекательности бизнеса. Длительность изучения: 25 минут.

30. О чем могут рассказать мультипликаторы?

Читатель узнает о ключевых финансовых мультипликаторах, таких как разводненная прибыль на акцию (Diluted EPS), коэффициент цена/прибыль (P/E), валовая рентабельность (Gross margin), операционные расходы к выручке (Operating expense ratio), рентабельность собственного капитала (ROE), периоды погашения кредиторской и дебиторской задолженности (Days payable и Days sales outstanding), а также отношение запасов к выручке (Inventory to revenue ratio), и поймёт, как использовать эти показатели для оценки финансового состояния и инвестиционной привлекательности компании. Длительность изучения: 30 минут.

Третья часть

31. Цена / Прибыль: интерпретация №1

Читатель узнает, как коэффициент P/E (цена/прибыль) помогает оценить стоимость компании, определяя, сколько долларов инвестор платит за каждый доллар прибыли, и поймёт, почему более низкий P/E может свидетельствовать о недооцененности компании. Длительность изучения: 25 минут.

32. Цена / Прибыль: удивительная интерпретация №2

Читатель узнает альтернативный подход к интерпретации коэффициента P/E, рассматривая его как количество лет, необходимое для окупаемости инвестиций при условии стабильной прибыли компании. Длительность изучения: 30 минут.

33. Как применить индикатор, доступный только по запросу?

Читатель узнает, как на платформе TradingView работают скрипты, написанные на языке Pine Script, и какие существуют уровни доступа к ним: от полностью открытых до требующих приглашения от автора. Статья объясняет, как запросить доступ к индикатору, если он ограничен, и какие шаги предпринять для его добавления на график после получения разрешения. Длительность изучения: 15 минут.

34. Как оценить фундаментальную силу компании?

Читатель узнает о подходе к оценке финансовой устойчивости компании через агрегирование ключевых финансовых показателей и мультипликаторов, позволяя визуально и количественно оценить динамику и текущее состояние бизнеса. Длительность изучения: 30 минут.

35. Как оценить работу менеджмента публичной компании?

Читатель узнает о подходе к оценке эффективности менеджмента компании через призму концепции, описанной Элияху Голдраттом в книге «Цель», фокусирующейся на трёх ключевых показателях: выработка (throughput), запасы (inventory) и операционные затраты (operational expenses), и поймёт, как эти показатели влияют на финансовые результаты предприятия. Длительность изучения: 30 минут.

36. Как оценить состояние денежных потоков в компании?

Читатель узнает о значимости анализа денежных потоков для оценки финансового состояния компании, включая интерпретацию операционного, инвестиционного и финансового потоков. Длительность изучения: 25 минут.

37. Как поймать радугу за хвост?

Читатель узнает, как определять оптимальные ценовые диапазоны для покупки акций, опираясь на принципы фундаментального анализа и идею инвестирования с запасом прочности. Длительность изучения: 40 минут.

38. Как обернуть безумие в результат?

Читатель узнает, как справляться с рыночной волатильностью, принимать взвешенные решения о продаже акций и использовать фундаментальный подход, чтобы превратить эмоциональные колебания рынка в рациональные инвестиционные действия. Длительность изучения: 35 минут.

39. Как использовать Симулятор рынка для изучения индикаторов

Читатель узнает, как использовать функцию «Симулятор рынка» на платформе TradingView для анализа исторических данных и тестирования индикаторов, включая пошаговую инструкцию по активации симулятора, выбору начальной даты, настройке скорости воспроизведения и интерпретации результатов при анализе акций NVIDIA Corporation. Длительность изучения: 30 минут.

40. Как объяснить мою систему принятия решений?

Читатель узнает о подходе автора к выбору акций для инвестирования, включающем анализ фундаментальной силы компании, динамики денежных потоков, новостей, мультипликатора P/E и других аспектах системы принятия решений. Длительность изучения: 35 минут.

41. Самая субъективная грань моей системы принятия решений

Читатель узнает, как новости, хотя и слабо поддаются формализации, влияют на процесс принятия инвестиционных решений, и почему их интерпретация является наиболее субъективным аспектом в оценке акций. Длительность изучения: 35 минут.

42. Полная инструкция по исследованию фундаментальной силы компании

Читатель узнает, как с помощью прикладных инструментов оценивать финансовые результаты компании, визуально отслеживать их динамику во времени и анализировать движение основных денежных потоков, что ускоряет процесс отбора компаний с сильными фундаментальными показателями. Длительность изучения: 90 минут.

43. Полная инструкция по определению диапазонов цен для открытия и закрытия позиций

Читатель узнает, как определять оптимальные ценовые диапазоны и объёмы сделок при инвестировании в акции, основываясь на принципах стоимостного инвестирования и концепции «маржи безопасности» Бенджамина Грэма. Длительность изучения: 120 минут.

44. 10 трюков для развития дисциплины или здесь был Уоррен

Читатель узнает о десяти практических методах, помогающих инвесторам развить дисциплину, включая использование оповещений, ведение дневника операций и формирование полезных привычек, а также поймёт, как дисциплина влияет на достижение инвестиционных целей. Длительность изучения: 40 минут.

45. Вывернутый на изнанку инвестор

Читатель узнает, как эмоциональные состояния, такие как страх, энтузиазм и боязнь упущенной выгоды (FOMO), влияют на инвестиционные решения, и поймёт, как осознание этих эмоций помогает инвестору придерживаться выбранной стратегии и принимать обоснованные решения. Длительность изучения: 20 минут.

46. Эффективная неэффективность

Читатель узнает о различных подходах к использованию Cтоп-лоссов в инвестиционных стратегиях, их влиянии на соотношение прибыли и убытка, а также о концепции эффективности рынка и стратегий на нём. Длительность изучения: 30 минут.

47. Институт посредничества и 24 любителя кофе

Читатель узнает о факторах, создающих неэффективность рынка, таких как задержки в распространении информации, высокая волатильность, действия крупных игроков и ошибки участников, а также о роли посредников — брокеров и бирж — в обеспечении эффективности и удобства торговли на финансовых рынках. Длительность изучения: 25 минут.

48. Вечное сияние чистого разума

Читатель узнает о жизненном пути Чарльза Мангера, вице-президента Berkshire Hathaway, его философии инвестирования, основанной на здравом смысле и дисциплине, а также о его взглядах на важность личных отношений и умеренности в достижении успеха. Длительность изучения: 5 минут.

Be_capy

Вечное сияние чистого разумаПеред вами Чарльз Мангер, бессменный вице-президент одной из самых успешных компаний мира Berkshire Hathaway. Он не стоял у истоков этого бизнеса, однако именно Чарльз, вместе с Уорреном Баффетом, сделали из умирающего предприятия звезду мирового фондового рынка. Для этого не потребовалась степень магистра по управлению бизнесом или невероятная удача. Как говорил Мистер Мангер, чтобы преуспеть необязательно стремиться стать самым умным, достаточно быть не глупым и избегать стандартных способов неудач. Он работал метеорологом, затем юристом и наконец тем кого мы хорошо знаем — инвестором, который вдохновил многих на разумный подход к делам и собственной жизни.

“Я не думаю что вам стоит стать президентом или миллиардером, потому что шансы против вас слишком велики. Гораздо лучше ставить достижимые цели. Я не собирался стать богатым, я стремился быть независимым. Я просто немного переборщил”, — иронизировал Чарльз. Просыпайтесь каждое утро, трудитесь, проявляйте дисциплину и на удивление все получится очень хорошо. Этот завет звучит немного архаично во времена быстрых взлетов и легких заработков. Однако для всех, кто мыслит годами и десятилетиями вперед — что-то лучшее придумать сложно.

Выступая перед студентами своего родного Мичиганского университета, Мистер Мангер говорил о том, что самое важное решение, которое вы принимаете в жизни это не ваша деловая карьера, а брак. Он сделает для вас больше хорошего или плохого чем что-либо другое. Настолько сильное значение он придавал человеческим отношениям. Это сильно коррелирует с исследованием человеческого счастья, которое длилось более 85 лет под эгидой Гарвардского университета. Основным выводом ученых стало то, что всё, что мы строим — портфели, бизнесы, стратегии — ничего не стоит, если в жизни нет человека, которому можно сказать простое «я рядом». Или «спасибо». Или «люблю».

Самыми здоровыми и счастливыми в старости оказывались вовсе не те исследуемые, кто заработал больше всех. А те, кто сохранил хорошие, доверительные отношения. Супружеские. Дружеские. Родственные. И в этом свете слова Чарльза Мангера об осторожности, умеренности и здравом смысле звучат совсем по-другому. Это не про деньги. Это про жизнь, которую можно прожить с чувством, что тебе хватает. Что ты не должен быть героем. Что ты можешь быть просто разумным человеком. Любящим. Здоровым. Спокойным.

Возможно в этом и есть основной секрет успеха Мистера Мангера на фоновом рынке? На длинном горизонте положительного результата добивается тот, кто уже и так победил.

28 ноября 2023 года стал последним днем жизни неунывающего Чарли. До его 100-летия оставалось 34 дня.

Институт посредничества и 24 любителя кофеКогда рынок эффективен, самая эффективная стратегия принесет инвестору нулевой финансовый результат. Поэтому в первую очередь необходимо стремиться находить неэффективность самого рынка, чтобы применить стратегию, которая будет для него эффективной.

Что создает неэффективность рынка? Во-первых, это задержки в распространении существенной информации о компании, такой как согласование контракта с крупным заказчиком или авария на заводе. Если текущие и потенциальные инвесторы не получают эти данные немедленно, рынок становится неэффективным в момент возникновения такого события. Иными словами, объективная реальность не учтена участниками рынка. Это делает цену акций устаревшей.

Во-вторых, рынок становится неэффективным в периоды высокой волатильности. Я бы описала это так: когда неопределенность сваливается всем на голову, эмоции становятся основной силой, влияющей на цены. В такие моменты рыночная стоимость компании может значительно меняться в течение одного дня. Инвесторы имеют слишком разные оценки происходящего, чтобы найти необходимый баланс. Триггером волатильности может послужить банкротство системообразующей компании (например, как это было с Lehman brothers), начало военных действий или природный катаклизм.

В-третьих, это масштабные действия крупных игроков в ограниченном по объему рынке - ситуация “слон в посудной лавке”. Замечательным примером является история 2021 года, когда сообщество в Reddit разогнало цены на акции компании GameStop , вынудив хедж фонды закрывать свои короткие позиции по заоблачным ценам.

В-четвертых, это неэффективные стратегии самих участников рынка. 1 августа 2012 года, американская компания Knight Capital , занимающаяся торговлей на фондовом рынке, вызвала аномальную волатильность в более чем ста акциях, отправив на биржу миллионы ордеров в течение 45 минут. Например, акции Wizzard Software Corporation выросли с $3,50 до $14,76. Такое поведение было вызвано ошибкой в коде, который Knight Capital использовали для алгоритмической торговли.

Совокупность этих и других факторов создают неэффективности, которыми пользуются подготовленные трейдеры или инвесторы для извлечения прибыли. Однако есть участники рынка, которые получают свой доход на любом рынке. Они находятся над схваткой и занимаются поддержкой и развитием самой инфраструктуры.

В математике есть такое понятие как “игра с нулевой суммой”. Это любая игра, где сумма возможного выигрыша равна сумме проигрыша. Например, рынок производных финансовых инструментов это прекрасное воплощение игры с нулевой суммой. Если кто-то имеет прибыль по фьючерсному контракту, то у него всегда есть компаньон с аналогичным убытком. Однако, если нырнуть глубже, вы поймете, что это игра с отрицательной суммой, так как помимо прибыли и убытка есть комиссии, которые вы платите инфраструктуре: брокерам, биржам, регуляторам и пр.

Чтобы понять ценность этих участников рынка и что вы платите им не зря, представьте современный мир, где их нет. Есть только компания, выпускающая акции и инвесторы в них.

У такой компании есть свое программное обеспечение и вы подключаетесь к нему через интернет, чтобы купить или продать акции. Компания предлагает вам котировку для купли-продажи акций ( bid-ask spread ). На цену продажи ( ask ) будет влиять стремление компании предложить цену, которая поможет не потерять контроль над компанией, учесть все предполагаемые доходы, дивиденды и т. п. На цену покупки ( bid ) будет влиять стремление компании сохранить денежные средства, полученные на рынке капитала, а также заработать на собственных акциях, предлагая цену пониже. В общем, в такой ситуации, скорее всего вы получите очень большую разницу между ценой покупки и продажи - широкий bid-ask spread .

Конечно, компания понимает, что чем шире bid-ask spread , тем меньше интереса у инвесторов участвовать в такой торговле. Поэтому будет целесообразно допустить инвесторов к формированию котировок. Другими словами компания может открыть свою книгу заявок для всех желающих. При таких условиях, bid-ask spread будет сужаться за счет заявок от широкого круга инвесторов.

В результате мы получим ситуацию, когда у каждой компании будет своя книга заявок и свое программное обеспечение, чтобы к ней подключиться. С точки зрения портфельного инвестора, это будет настоящий кошмар. В таком мире, чтобы инвестировать не в одну, а в несколько компаний, потребуется одновременно управлять множеством приложений и счетов для каждой компании. Таким образом, у инвестора возникнет спрос на одно приложение и один счет для управления инвестициями в множество компаний. Такой запрос также будет поддержан компанией, эмитентом акций, так как позволит привлекать инвесторов из других компаний. Именно здесь появляется брокер.

Теперь все гораздо лучше и удобнее. Инвесторы получают возможности инвестирования во множество компаний через один счет и одно приложение, компании получают инвесторов друг друга. Однако, рынок акций все равно будет сегментирован, так как не все брокеры будут поддерживать сотрудничество с отдельными компаниями, по техническим или иным причинам. Рынок будет раздроблен между множеством брокерских компаний.

Логичным решением будет создание еще одного участника рынка, который будет иметь договора с каждой из компаний и универсальное программное обеспечение для торговли их акциями. Единственное, подключаться к такой системе уже будут не инвесторы, а брокеры. Возможно вы уже догадались, что это биржа.

С одной стороны биржа регистрирует акции компаний, с другой стороны, она дает доступ к торговле ими через брокеров, которые являются ее членами. Конечно, современное устройство фондового рынка более сложное: в нем участвуют клиринговые, депозитарные компании, регистраторы прав на акции и т. п.* Формированием таких институтов и их лицензированием занимается регулятор, например, Комиссия по ценным бумагам и биржам в США ( SEC ). Как правило, регулятор отвечает за законодательные инициативы в области рынка ценных бумаг, лицензирование участников рынка, мониторинг нарушений на рынке и поддержку его эффективности, защиту инвесторов от недобросовестных манипуляций.

*Клиринговые услуги - деятельность по определению, контролю и исполнению обязательств по сделкам участников финансового рынка. Депозитарные услуги - услуги по хранению ценных бумаг и учету прав по ним.

Таким образом, совершая сделку на бирже, мы делаем вклад в поддержание этой необходимой инфраструктуры. Несмотря на моду на децентрализацию, пока трудно представить как можно обеспечить скорость, удобство и доступ к широкой линейке активов за счет отсутствия института посредничества. Обратная сторона медали этого института - инфраструктурный риск. Вы можете показывать феноменальные результаты на рынке, но если ваш посредник станет банкротом, все ваши усилия будут обнулены.

Поэтому перед тем как выбрать посредника, полезно провести мысленное анкетирование того с кем вы будете иметь дело. Ниже вы найдете разные типы посредников, которых я расположила в зависимости от удаления от центральных элементов инфраструктуры (бирж, клиринговых организаций, депозитариев).

Прайм брокер

Членство на бирже: обязательно

Лицензия: обязательно

Прием и учет ваших денежных средств / акций: обязательно

Исполнение ордеров: обязательно

Клиринг и депозитарные услуги: обязательно

Маржинальные услуги: обязательно

Вознаграждение: комиссионный доход от сделок, клиринговых, депозитарных и маржинальных услуг

В эту категорию попадают известные финансовые дома, с историей и высокой капитализацией. Их легко верифицировать через списки членов биржи, клиринговых и депозитарных компаний. Они оказывают услуги не только физическим лицам, но и банкам, фондам и брокерам следующего уровня.

Брокер

Членство на бирже: обязательно

Лицензия: обязательно

Прием и учет ваших денежных средств / акций: обязательно

Исполнение ордеров: обязательно

Клиринг и депозитарные услуги: на стороне прайм брокера

Маржинальные услуги: на стороне прайм брокера или собственные

Вознаграждение: комиссионный доход от сделок и маржинальных услуг

В эту категорию попадают посредники с фокусом на маршрутизацию ордеров. Участие в депозитарных и клиринговых услугах они делегируют на прайм брокера. Тем не менее таких брокеров также легко проверить в списках членов бирж.

Субброкер

Членство на бирже: нет

Лицензия: обязательно

Прием и учет ваших денежных средств / акций: обязательно

Исполнение ордеров: на стороне брокера или прайм брокера

Клиринг и депозитарные услуги: на стороне прайм брокера

Маржинальные услуги: на стороне брокера или прайм брокера

Вознаграждение: комиссионный доход от сделок

В эту категорию попадают брокеры, которые имеют брокерскую лицензию в своей стране, но не имеют членства на иностранных биржах. Чтобы оказывать услуги торговли на этих биржах, они заключают договора с брокерами или прайм брокерами из другой страны. Их легко верифицировать по лицензии на сайте регулятора страны регистрации.

Представляющий брокер

Членство на бирже: нет

Лицензия: опционально, в зависимости от страны регуляции

Прием и учет ваших денежных средств / акций: нет

Исполнение ордеров: на стороне субброкера, брокера или прайм брокера

Клиринг и депозитарные услуги: на стороне прайм брокера

Маржинальные услуги: на стороне брокера или прайм брокера

Вознаграждение: комиссионный доход за привлеченного клиента и/или доля от уплаченных им комиссий

В эту категорию попадают компании, которые не имеют членства на бирже. Их деятельность может не требовать наличие лицензии, так как они не принимают денежные средства от клиентов, а лишь помогают в открытии счета в одном из брокеров высшего уровня. Это менее прозрачный уровень, так как такого посредника нельзя проверить через сайт биржи и регулятора (если лицензирование не требуется). Поэтому если посредник такого уровня просит перечислить какие-то денежные средства на свой счет, скорее всего вы имеете дело с мошенником.

Все четыре категории участников характерны для биржевого рынка. Его преимущество по сравнению с внебиржевым рынком в том, что вы всегда можете проверить финансовый инструмент на сайте биржи, а также тех, кто предоставляет услуги по его торговле (членство - на сайте биржи, лицензию - на сайте регулятора).

Обращайте внимание на страну происхождения лицензии брокера. Максимальную защиту вы сможете получить в стране, где у вас есть гражданство. В случае возникновения каких-либо претензий к брокеру, общение с регулятором другой страны может быть затруднительно.

Что касается внебиржевого рынка, то, как правило, в этом сегменте обращаются акции компаний малой капитализации (без листинга на бирже), сложные производные инструменты и контракты на разницу ( CFD ). Это рынок, где правят дилеры, а не брокеры и биржи. В отличие от брокера, они продают вам свою открытую позицию, часто с большим кредитным плечом. Поэтому торговля с дилером - это априори более значительный риск.

Подводя итог, следует отметить, что институт посредничества играет ключевую роль в развитии фондового рынка. Он возник как естественная потребность его участников в концентрации спроса и предложения, большей скорости и защищенности финансовых транзакций. Чтобы прочувствовать это, позвольте мне рассказать одну историю.

Новый Амстердам, 1640-е годы

Теплый ветер с Гудзона приносил запах соли и свежесрубленной древесины. Сырые бревна частокола, врытые в землю вдоль северной границы поселения, пахли смолой и новыми надеждами. Здесь, на краю цивилизации, где голландские колонисты отвоевывали у дикого леса свои дома и будущие состояния, все строилось в спешке, но с расчетом на века.

Деревянная стена, возведенная вокруг северной границы городка, была не просто защитой от набегов, но и символом. Символом границы между порядком и хаосом, между амбициями европейских переселенцев и свободой здешних земель. С годами укрепление превращалось в настоящую фортификацию: к 1653 году Питер Стайвесант, назначенный Вест-Индской компанией губернатором Новых Нидерландов, велел усилить стену палисадом. Теперь её высота достигала двенадцати футов, а на караульных вышках стояли вооруженные дозорные.

Но даже самые крепкие стены не вечны. Спустя полвека после их возведения, в 1685 году, вдоль мощного частокола проложили дорогу. Улица получила простое и логичное название — Уолл-стрит. Вскоре она стала оживленной торговой артерией растущего города. В 1699 году, когда английские власти уже утвердились здесь окончательно, стена была разобрана. Она исчезла, но Уолл-стрит осталась.

Прошло столетие

Теперь, в конце XVIII века, на этой улице не было ни стен, ни караульных башен. Вместо них здесь рос платан — большой, раскидистый, единственный свидетель тех времен, когда голландцы еще владели этим городом. Под его тенью встречались торговцы, перекупщики, морские капитаны. Напротив платана стояла кофейня «Тонтин» ( The Tontine Coffee House ) — место, где собирались не просто уважаемые люди, но те, кто понимал: деньги движут этим миром.

Они обменивались ценными бумагами прямо на мостовой, вели переговоры за чашкой дымящегося кофе, обсуждали сделки, которые могли перевернуть чью-то судьбу. Решения принимались быстро — достаточно было слова, подкрепленного рукопожатием. Это было время, когда честь имела цену выше золота.

Но мир менялся. Объемы сделок росли, беспорядок требовал правил.

17 мая 1792 года

Тот весенний день оказался решающим. Под ветвями старого платана 24 нью-йоркских брокера собрались, чтобы положить начало новому порядку. Бумага, подписанная ими, содержала всего два пункта: сделки совершаются только между своими, без аукционистов, а комиссия фиксируется в 0,25%.

Документ был коротким, но историческим. Его назвали “Соглашение под платаном” ( Buttonwood Agreement ), в честь дерева, под которым он был подписан.

Здесь, среди запаха свежего кофе и чернил, рождалась Нью-Йоркская фондовая биржа.

Вскоре сделки уже заключались по новым правилам. Первые бумаги, которые стали предметом торговли, принадлежали The Bank of New York , чья штаб-квартира находилась всего в нескольких шагах — в доме №1 на Уолл-стрит. Так, под сенью старого платана, начиналась история Уолл-стрит. История, которая однажды изменит весь мир.

Соглашение под платаном. Фреска неизвестного мастера, которая украшает стены Нью-Йоркской фондовой биржи.

Эффективная неэффективностьСтоп-лосс. Это сочетание слов звучит как магическое заклинание для нетерпеливых инвесторов. Действительно, смотреть как твой счет становиться все меньше и меньше это тяжелое испытание. Поэтому люди придумали этот волшебный амулет. Выходи на рынок, не бойся, просто надень его на себя. Дай прибыли расти, но ограничивай свои убытки - поставь Стоп-лосс ордер.

Его устройство простое: когда размер бумажного убытка составит заранее согласованную с вами сумму, ваша позиция будет закрыта. Бумажный убыток станет реальным. И здесь у меня возникает вопрос: “ Разве это изобретение останавливает убыток? ”. Кажется, что наоборот - вы забираете его с собой. Тогда это не Стоп-лосс, а Тейк-лосс. Так будет честнее, но продолжим с классическим названием.

Еще меня всегда беспокоило, что Стоп-лосс у каждого свой. Например, если компания показывает убыток, я могу узнать это из отчетности. Его значение одинаково для всех и не зависит от тех, кто на него смотрит. Со Стоп-лоссом все по-другому. Сколько людей столько и Стоп-лоссов. В нем много субъективного.

Для приверженцев фундаментального анализа все это выглядит очень странным. Я не могу согласиться с тем, что я потратила время на изучение компании, убедилась в силе ее бизнеса, а потом просто указала цену, по которой я зафиксирую свой убыток. Думаю, что Бенджамин Грэм это бы тоже не одобрил. Он как никто другой знал, что рынок любит демонстрировать свое безумство в вопросах цен на акции. Получается, что Стоп-лосс это часть этого безумства?

Не совсем так. Есть множество стратегий, которые не опираются на фундаментальный анализ. Они живут по своим принципам, где Стоп-лосс играет свою ключевую роль. По его размеру относительно ожидаемой прибыли эти стратегии можно разделить на три типа.

Стоп-лосс примерно равен размеру ожидаемой прибыли

Сюда можно отнести высокочастотные стратегии трейдеров, которые совершают большое количество сделок в течение дня. Это могут быть ручные или автоматизированные операции. Здесь речь идет о преимуществах, которые трейдер стремиться извлечь, благодаря современным техническим средствам, сложным расчетам или просто интуиции. В таких стратегиях очень важно иметь выгодные условия по комиссионным, чтобы не отдавать всю прибыль на поддержание инфраструктуры. Размер прибыли и убытка на одну сделку примерно равны и незначительны по отношению к размеру счета. Основное ожидание трейдера - сделать больше положительных сделок, чем отрицательных.

Стоп-лосс в несколько раз меньше ожидаемой прибыли

Ко второму типу можно отнести стратегии на основе технического анализа. Количество сделок здесь значительно меньше, чем в стратегиях первого типа. Идея в том, чтобы открыть интересную позицию, которая покажет прибыль, достаточную для покрытия нескольких неудач. Это может быть торговля при помощи графических паттернов, волновых теорий, свечного анализа. Также сюда можно добавить покупателей классических опционов.

Стоп-лосс на порядок больше ожидаемой прибыли

К третьему типу относятся арбитражные стратегии, продажа волатильности. Идея таких стратегий в том, чтобы получать постоянный доход, близкий к фиксированному за счет статистически устойчивых закономерностей или экстремальных расхождений в ценах. Но есть и обратная сторона медали - это значительный размер Стоп-лосса. Если система ломается, то полученный убыток может перекрыть всю заработанную прибыль за раз. Это похоже на депозит в сомнительном банке - процентная ставка отличная, но при этом риск банкротства тоже.

Размышляя над этими тремя группами, я сформулировала следующий постулат: “ На эффективном рынке, самые эффективные стратегии будут показывать нулевой финансовый результат при заранее известном соотношении прибыли к убытку ”.

Давайте разберем этот постулат по частям. Что значит эффективный рынок ? Это биржевой рынок, где большинство участников моментально получают информацию о рассматриваемых активах и сразу же принимают решение поставить, отменить или изменить свой ордер. Другими словами, на таком рынке не существует лага между появлением информации и реакции на нее. Следует сказать, что благодаря развитию телекоммуникационных и информационных технологий, современные фондовые рынки значительно улучшили свою эффективность и продолжают это делать.

Что такое эффективная стратегия ? Это стратегия, которая не приносит убыток.

Под соотношением прибыли к убытку понимается результат по прибыльным сделкам деленный на результат по убыточным сделкам в выбранной стратегии, с учетом комиссионных.

Так вот, согласно постулату, можно заранее знать каким будет это соотношение для самой эффективной стратегии на эффективном рынке. При этом финансовый результат по любой такой стратегии будет нулевым.

Формула расчета соотношения прибыли к убытку согласно постулату:

Прибыль : Убыток = %L / (100% - %L)

, где %L - это процент убыточных сделок в стратегии.

Ниже приведен график разных соотношений самой эффективной стратегии на эффективном рынке.

Например, если ваша стратегия имеет 60% убыточных сделок, то при соотношении прибыли к убытку в размере 1,5 : 1, ваш финансовый результат будет нулевым. В этом примере, чтобы начать зарабатывать, необходимо либо снизить процент убыточных сделок (<60%) при соотношении 1,5 : 1, либо увеличить соотношение (>1,5), при сохранении процента убыточных сделок (60%). При таких улучшениях ваша точка будет находиться ниже оранжевой линии - это пространство неэффективного рынка . В этой зоне речь не идет о том, что ваша стратегия стала более эффективной, вы просто нашли неэффективность самого рынка.

Любая точка выше линии эффективного рынка - это неэффективная стратегия . Она является противоположностью эффективной стратегии, то есть приносит общий убыток. Более того, неэффективная стратегия на эффективном рынке делает сам рынок неэффективным , что создает прибыльные возможности для эффективных стратегий на неэффективном рынке. Звучит сложно, но именно в этих словах заложен важный смысл - если кто-то теряет, то кто-то обязательно найдет.

Таким образом, существует линия эффективного рынка, зона эффективных стратегий на неэффективном рынке и зона неэффективных стратегий. В реальной действительности, если отмечать точку на этом графике через определенный временной интервал, мы получим скорее облако из точек, которое может находиться где угодно и, например, пересекать линию эффективного рынка и обе зоны одновременно. Связанно это с постоянными изменениями, которые происходят на рынке. Это сущность, которая эволюционирует вместе со всеми участниками. То, что было эффективным, вдруг становится неэффективным и наоборот.

По этой причине я сформулировала еще одни постулат: “ Любой участник рынка стремиться к эффективности своей стратегии, а рынок - к собственной эффективности и когда это будет достигнуто, финансовый результат по стратегии станет нулевым ”.

Другими словами, линия эффективного рынка имеет очень сильную гравитацию, которая как магнит, притягивает все, что находится выше и ниже ее. Тем не менее я сомневаюсь, что абсолютная эффективность будет достигнута в ближайшее время. Для этого необходимо, чтобы все участники рынка имели одинаково быстрый доступ к информации и эффективно реагировали на нее. Более того, многие трейдеры, инвесторы, в том числе я, сильно заинтересованы в том, чтобы рынок был неэффективным. Также как мы хотим, чтобы гравитация была настолько сильной, чтобы мы не улетали в космос с наших диванов, но при этом настолько мягкой, чтобы мы могли посещать холодильник. Это ограничивает или задерживает передачу информации друг другу.

Возвращаясь к теме Стоп-лосса, следует обратить внимание еще на одну закономерность, которая следует из постулатов об эффективности рынка. Ниже, на графике (красная линия), представлено как сильно меняется отношение убытка к прибыли, в зависимости от процента убыточных сделок в стратегии.

Для меня значения, расположенные на красной линии - это математическое ожидание связанное с размером убытка в эффективной стратегии на эффективном рынке. Другими словами, следует быть начеку тем, у кого процент убыточных сделок в стратегии небольшой. Потенциальный убыток в таких стратегиях может быть в разы выше накопленной прибыли. В случае стратегий с высоким процентом убыточных сделок, большая часть риска уже реализовалась, поэтому потенциальный размер убытка по отношению к прибыли небольшой.

Что касается моего отношения к Стоп-лоссу, то я не использую его в своей стратегии инвестирования на фондовом рынке. То есть я заранее не знаю по какой цене я закрою позицию. Связано это с тем, что я отношусь к покупке акций, как к участию в бизнесе. Я не могу согласиться с тем, что когда безумный Мистер Рынок постучит в мою дверь и предложит странную цену, я сразу же продам ему свои акции. Скорее я спрошу себя: “ насколько эффективен рынок сейчас и не надо ли купить акций еще по этой цене? ”. Мое решение о продаже должно быть мотивировано не только ценой, но и фундаментальными причинами падения.

Для меня основной критерий закрытия позиции это прибыльность компании - метрика, которая одинакова для всех, кто на нее смотрит. Если бизнес перестает быть прибыльным - это красный флаг. При этом учитывается время нахождения компании в убыточном состоянии и размеры потерь. Даже у прекрасной компании может быть плохой квартал по тем или иным причинам.

По моему мнению, основная работа с рисками должна происходить еще до попадания компании в портфель, а не после открытия позиции. Часто это даже не связано с фундаментальным анализом бизнеса. Вот четыре вещи, о которых я говорю:

- Диверсификация. Распределение инвестиций среди множества компаний.

- Постепенный набор позиции. Покупка акций в диапазоне цен, а не по одной заветной цене.

- Приоритизация секторов. Для меня сектора стабильного потребительского спроса всегда имеют более высокий приоритет над остальными.

- Отсутствие кредитного плеча.

Последний пункт предлагаю разобрать отдельно. Дело в том, что брокер, который дает вам деньги в долг, абсолютно оправдано боится, что вы их не вернете. По этой причине он каждый раз рассчитывает насколько его займ обеспечен вашими деньгами и текущей стоимостью акций (то есть той стоимостью, которая есть сейчас на рынке). Как только этого обеспечения не будет хватать, вы получите так называемый margin call . Это требование пополнить счет для обеспечения займа. Если вы это не сделаете, часть вашей позиции будет принудительно закрыта. К сожалению, никто не послушает слова оправдания о том, что эта компания приносит прибыль, а на рынке царит безумство. Брокер просто сделает вам Стоп-лосс. Поэтому кредитное плечо, по своему определению, не может быть использовано в моей стратегии инвестирования.

Завершая эту статью, хочу сказать, что рынок, как общественное явление, содержит в себе большой парадокс. С одной стороны, у нас есть естественное желание, чтобы он был неэффективным, с другой стороны мы все работаем над его эффективностью. Получается, что доход, который мы забираем с рынка это оплата этой работы. Вместе с тем, наш убыток можно представить как заработную плату, которую мы лично выдаем другим участникам рынка, за их эффективность. Не знаю как вам, но это понимание мне кажется очень красивым.

Вывернутый на изнанку инвесторСуществует распространенное заблуждение, что инвестирование в акции это всегда стресс и эмоциональные перегрузки. Многие думают, что эта деятельность доступна либо сверхстойким людям, либо сумасшедшим. На самом деле, если знать ответы на три ключевых вопроса, инвестирование становится достаточно скучным занятием. Напомню их ниже:

1. Какие акции выбрать?

2. По какой цене совершить сделку?

3. В каком объеме?

Если говорить обо мне, то большую часть времени я просто нахожусь в режиме ожидания. Сначала я жду, когда бизнес компании начнет демонстрировать устойчивую динамику роста прибыли и других фундаментальных показателей. Затем, я жду когда произойдет распродажа акций сильных компаний по неадекватно низким ценам. Конечно, для этого необходимо много терпения и позитивного взгляда на будущее. Поэтому я считаю, что молодой возраст является одним из ключевых преимуществ начинающего инвестора. Чем вы моложе, тем у вас больше времени на ожидание.

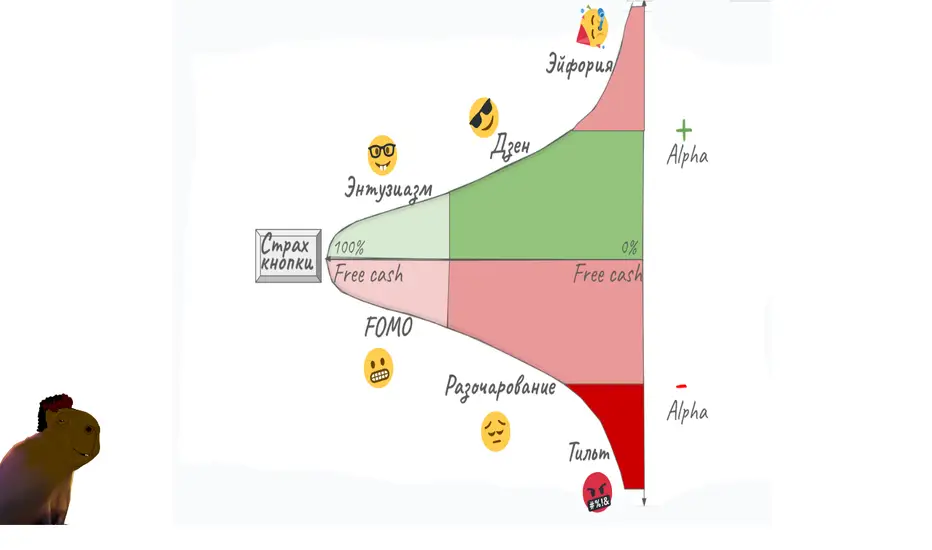

Тем не менее, к этому скучному состоянию еще надо прийти. И если вы встали на этот длинный путь, ожидайте, что вы встретите множество эмоций, которые будут проверять вас на прочность. Чтобы разобраться в них, я придумала следующую карту.

Далее я прокомментирую каждый ее элемент слева направо.

Горизонтальная линия Free cash (от 0% до 100%) - ось Х

Когда вы только открыли и пополнили брокерский счет, ваш Free cash (свободные денежные средства) равен 100% от счета. Далее он будет постепенно уменьшаться по мере покупки акций. Если Free cash равен 0%, значит все ваши деньги на счете были инвестированы в акции. Короче говоря, это шкала загрузки вашего портфеля акциями.

Вертикальная линия Альфа - ось Y

Под Альфой понимается отношение изменения вашего портфеля к изменению альтернативного портфеля, который вам не принадлежит, но используется как эталон (другими словами, это бенчмарк). Например, таким бенчмарком может быть ETF (exchange traded fund) на индекс S&P500, если вы инвестируете в акции широкого рынка США. Покупка ETF не требуют ваших усилий, как управляющего, поэтому полезно сравнивать доходность такого актива с доходностью вашего портфеля и посчитать Альфу. В данном примере это отношение доходности вашего портфеля к доходности ETF на S&P 500. На уровне, где Альфа равна нулю, находится горизонтальная линия Free cash. Выше этой линии располагается положительная Альфа (в этом случае у вас получается обгонять доходность широкого рынка), ниже нуля - отрицательная Альфа (то есть доходность вашего портфеля меньше, чем у бенчмарка). Уточню, что в доходность портфеля попадает финансовый результат как по открытым, так и по закрытым позициям.

Страх кнопки

Это эмоция, которая блокирует отправку заявки на покупку акций. Находясь в плену этой эмоции, вы будете бояться нажать эту кнопку, понимая, что инвестиции в акции совсем не гарантируют позитивного результата. Другими словами, вы можете потерять безвозвратно часть своих денежных средств. Такой страх абсолютно оправдан. Если вы его чувствуете, то подумайте над размером вашего счета для инвестиций в акции и суммой в процентах, которую вы готовы потерять. Помните про диверсификацию портфеля. Если у вас не получается найти баланс между размером счета, приемлемым убытком и диверсификацией, не нажимайте кнопку. Вернитесь к ней, когда будете готовы.

Энтузиазм

На этой стадии у вас высокая доля Free Cash, при этом есть первые открытые позиции в акциях. Ваша Альфа положительная. У вас нет страха нажать на кнопку, но есть определенное волнение за будущий результат. Состояние энтузиазма достаточно хрупкое и может быстро перейти в состояние FOMO, если Альфа перейдет в отрицательную зону. Поэтому очень важно продолжать обучаться выбранной стратегии на этой стадии. Дорогу осилит идущий.

FOMO

FOMO является распространенной аббревиатурой для описания психологического состояния, именуемого как боязнь пропустить что-то интересное (Fear of missing out). На фондовом рынке это проявляется как страх упущенных возможностей. Это состояние характерно для портфеля с высокой долей Free Cash и отрицательной Альфой. Так как доходность бенчмарка обгоняет доходность вашего портфеля, вы будете находиться в нервозном состоянии. Основное переживание будет связано с тем, что вы не купили те акции, которые сейчас находятся в лидерах роста. У вас появится желание отойти от выбранной стратегии и рискнуть купить что-нибудь на удачу. Чтобы избавиться от этого состояния, необходимо понять, что фондовый рынок существует сотни лет, на нем обращаются тысячи компаний. Каждый год появляются новые компании, так же как и новые возможности для инвестиций. Напоминайте себе, что вы здесь не для одной сделки на миллион, а для системной работы с шансами, которые будут всегда.

Дзен

Самое желанное состояние инвестора, когда он понимает все детали выбранной стратегии и имеет эффективный опыт ее применения. Это выражается в положительной Альфе и отличном настроении. Время, уделенное управлению портфелем, выработанные привычки и дисциплинированный подход приносят удовольствие и осознание, что вы на правильном пути. На этой стадии важно сохранить это состояние, а не гнаться за острыми ощущениями.

Разочарование

Эта стадия зеркальна состоянию Дзен. Она может развиться из стадии FOMO, особенно если вы будете нарушать собственные правила и инвестировать на удачу. Также к нему может привести резкое ухудшение состояния портфеля, по которому все было хорошо в состоянии Дзен. Если с первым случаем все понятно и надо просто перестать чудить, то во второй ситуации следует вспомнить благодаря чему вы оказались в состоянии Дзен. Инвестиции это всегда череда прибыльных и убыточных сделок. Однако убыточные сделки не могут считаться неудачей, если были сделаны в соответствии с принципами выбранной стратегии. Просто продолжайте следовать принятым правилам, чтобы победить на длинной дистанции. Также помните, что мистер рынок обладает достаточным безумством, чтобы предлагать цены, которые кажутся вам абсурдными. Да, это может негативно влиять на вашу Альфу, но одновременно давать возможности открытия новых позиций согласно выбранной стратегии.

Эйфория

Другой выход из состояния Дзен называется Эйфория. Это типичное головокружение от успехов. На этой стадии у вас мало Free Cash, большая доля акций в портфеле и феноменально положительная Альфа. Вы чувствуете себя королем и теряете самообладание. Именно поэтому, данная стадия отмечена красным цветом. В состоянии эйфории вам может показаться, что все, до чего вы прикасаетесь, превращаться в золото. У вас появляется желание рискнуть и сыграть на удачу. Вам не хочется закрывать позиции с хорошей прибылью. Вы думаете, что сможете закрыться на максимумах и заработать еще больше. Вы отклоняетесь от выбранной стратегии, что чревато большими негативными последствиями. Достаточно нескольких внесистемных решений, чтобы опустить свою Альфу в отрицательную зону и оказаться в состоянии разочарования. Если ваше эго на этом не остановится, то падение может продолжиться.

Тильт

Затяжное состояние разочарования или стремительное падение Альфы со стадии Эйфория, может привести к самому негативному психоэмоциональному состоянию под названием Тильт. Этот термин широко применяется в игре покер, однако может быть использован и в инвестициях. Находясь в этом состоянии, инвестор все делает не по стратегии, его действия хаотичны и во многом агрессивны. Он считает, что фондовый рынок ему что-то должен. Инвестор не может остановить свои иррациональные действия, пытаясь вернуть свой былой успех или выйти из череды неудач в максимально сжатые сроки. Как правило, это заканчивается большими потерями. Лучше заранее проинформировать своих близких, что такое состояние существует. Не стесняйтесь этого, даже если вам кажется, что у вас есть иммунитет от подобных ситуаций. Человек в состоянии Тильта замыкается в себе и действует в состоянии аффекта. Поэтому очень важно вывести его из этого состояния и показать, что внешний мир существует и имеет свою неповторимую ценность.

Теперь поговорим о ваших ожиданиях, так как они во многом определяют ваше отношение к инвестициям. Никогда не превращайте ваши позитивные ожидания в бенчмарк. Фондовый рынок это стихия, которая абсолютно безразлична к нашим прогнозам. Даже сильные компании могут падать в цене, если на рынке есть дефицит денежной ликвидности. В кризисные времена страдают все, но самые подготовленные - в меньшей степени. Поэтому основная задача разумного инвестора - это работа над собой до момента нажатия на заветную кнопку. Шанс это сделать представится всегда. Как я говорила, рынок не исчезнет завтра. Но чтобы этот шанс грамотно использовать, надо быть готовым. Это означает, что на все три вопроса выше у вас должен быть ответ. Тогда вы обязательно словите свой Дзен.

10 трюков для развития дисциплины или здесь был УорренЕсли бы меня спросили каким самым ценным качеством должен обладать инвестор. Я бы назвала умение следовать собственным правилам. Другими словами, это дисциплина. Начинающий инвестор может очень быстро обучаться, знать все особенности выбранной стратегии от А до Я, но вряд ли он добьется успеха без этого качества. Так, Уоррен Баффет назвал упорство вашим двигателем, а дисциплину - гарантией успешного будущего.

Представьте, что вы приплыли на необычайно красивый остров с целью найти сундук с сокровищами. Для этого у вас есть карта с описанием всех тропинок и поворотов, которые необходимо пройти, чтобы достичь цели. Однако, уже после первых 100 метров пути вы понимаете, что на этом острове огромное количество удивительных растений, спелых фруктов, любопытных животных. Все это очень интересно и притягательно для вас: во-первых, хочется сфотографировать красивый цветок, во-вторых, попробовать тропический фрукт, в-третьих, поиграть со смешной обезьянкой. “Почему бы и нет? Это же отличный шанс!” - думаете вы. Спустя время, насладившись жизнью острова, вы понимаете, что уже настал вечер и проще переночевать где-нибудь под пальмой и продолжить поиск сокровища завтра, в светлое время дня. “Очень разумная мысль!” - отмечаете вы и начинаете готовить место для сна.

Утром вы просыпаетесь в хорошем настроении, вас встречают знакомые цветы, фрукты и веселый попугай. Так как все это уже вам известно, вы решаете продолжить следовать карте, чтобы уже сегодня найти сокровище и поплыть дальше. Путь дается вам легко: весь маршрут заранее обозначен, вы просто следуете этой инструкции. Итак, вы на месте. У корней самой большой пальмы, под множеством веток, должен быть спрятан сундук с сокровищами. Вы убираете ветки и здесь ваше ожидание сталкивается с шокирующей реальностью. Вместо сундука вы видите пустую яму, где на дне, деревянной палкой написано: “Здесь был Уоррен”.

В этом примере у Уоррена была такая же карта, как и у вас. Более того, он приплыл на остров гораздо позже. Единственная разница - это его модель достижения цели. Он понимал, что изучение острова - не является приоритетом для него прямо сейчас. Уоррен с радостью туда вернется, но уже с целью отдохнуть, возможно на своем новеньком корабле. А пока он приехал на остров искать клад, он его ищет. Все остальное, несмотря на всю привлекательность, для него риск недостижения цели.

Также я отношусь к своей стратегии инвестирования в акции - это карта, которая помогает мне понять куда я должна повернуть в той или иной ситуации. При этом единственное, что заставляет меня следовать маршруту - это дисциплина. К сожалению, я не могу поставить фондовый рынок на паузу или игнорировать корпоративные новости - все это требует моего внимания. Если я выбрала этот путь, я ему следую. Иными словами, если я не буду выполнять рекомендации моей карты, то зачем я выбрала этот путь?

Тем не менее, как же сложно спокойно смотреть на соблазны. Человек - не робот. Поэтому нам нужны какие-то трюки, которые могут помочь нам с дисциплиной. Думаю, что в этом отношении, самым гениальным изобретением человечества был и остается - будильник. Сколько бы мы не спали, когда звенит будильник - мы просыпаемся. Самые дисциплинированные люди даже ставят несколько будильников, чтобы уже точно проснуться! С одной стороны он нас дико раздражает, с другой стороны, вы не думали как хорошо он помогает нам расслабиться? Ведь больше не требуется просыпаться и определять время по яркости солнца из окна - теперь у нас есть будильник! Оказывается, дисциплина может быть связана с приятными вещами.

Кстати, на TradingView, таким гениальным изобретением являются “Оповещения”. Об этой функции я писала в статье: “Таблетка от упущенных возможностей” . Добавлю лишь то, что систему оповещений можно применить не только к цене акций, но и к индикаторам, которые вы используете на графике, а также к целому списку котировок. Таким образом, составьте перечень компаний, за которыми вы хотите следить. Затем установите оповещения в случае достижения определенного условия, связанного с ценой или значением индикатора. И наконец, спокойно ожидайте. Да, это то, что будет занимать все ваше время - ожидание. И поверьте, чтобы просто ждать, необходимо иметь много дисциплины.

Для развития этого качества, рекомендую завести привычки, которые органично связаны с вашей стратегией. Например, чтобы принять решение о сделке я постоянно обращаюсь к новостям по выбранным компаниям. Для меня очень важно понимать возникли ли критические события, способные повлиять на мое решение об открытии или закрытии позиции. Однако регулярное чтение корпоративных новостей вряд ли можно назвать супер интересным занятием для каждого. Это совсем не просмотр мемов. Поэтому ниже я приведу несколько трюков, которые помогут сделать эту (и не только эту) активность системной:

1. Поставьте будильник за 1 час до открытия фондового рынка. Пусть этот сигнал напомнит вам, что пришло время изучения новостей по компаниям, которые уже куплены или очень близки к условиям покупки.

2. Сделайте доступ к новостям максимально удобным. Установите приложение TradingView на ваш телефон, планшет, домашний компьютер или ноутбук. Пусть у вас не возникнет проблем с доступом к информации в любой ситуации: в случае если вы лежите на диване, сидите за столом или гуляете по парку.

3. Начинайте с маленьких шагов. Например, для начала читайте только заголовки новостей, а не всю новость сразу. Постепенно увеличивайте объем поступающей информации. За один полный час вы вполне сможете собрать всю необходимую информацию для получения полной картины до открытия рынка.

4. Используйте современные технологии. Например, озвучивание новостей вашим голосовым помощником. Это удобно, если вы находитесь в движении.

5. Совместите вашу привычку с другим направлением, которое вы развиваете. Например, если вы учите иностранный язык, практикуйтесь в прочтении новостей на нем.

6. Организуйте внимание к вашей привычке со стороны общества. Например, договоритесь с вашей женой, что за каждый пропуск привычки, вы ведете ее в новый ресторан (думаю самый действенный способ для женатых мужчин). Сделайте чат с единомышленниками и/или выкладывайте свои мысли относительно новостей в социальных сетях. Дополнительное внимание будет мотивировать вас продолжать этим заниматься.

7. Добавьте в вашу привычку читать новости немного удовольствия. Если вы любите свежевыжатый сок, поставьте стакан с ним рядом. После проделанной работы, обязательно себя поблагодарите. Например, вкусным десертом или просмотром одной серии любимого сериала.

8. Сформулируйте свою цель следующим образом: быть не тем, кто во всем разбирается, а быть тем, кто не пропускает ни одного события.

9. Отдельно, хочу обратить внимание на ведение дневника ваших операций. Это очень важный документ, который поможет вам следить за прогрессом - ваш Track Record. Одновременно это одна из системных привычек. Рекомендую добавлять в Track Record информацию о движении денежных средств, сделках, налогах, дивидендах, условиях, побудивших вас открыть или закрыть позицию в акциях. Организовать такой дневник можно в любых электронных таблицах, чтобы рассчитывать часть метрик при помощи формул.

Ниже я представлю метрики, которые я использую в своем Track Record. Все данные в нем будут указаны только для примера.

10. И наконец, я считаю очень важным, визуализировать достижения не только в электронной форме, но и иметь физическое воплощение ваших результатов. Например, это могут быть пустые стеклянные колбы, куда можно складывать монеты или шарики, соответствующие определенным действиям: открытие позиции, закрытие позиции с прибылью, закрытие позиции с убытком, выплата дивидендов. Одна колба - один год. Такая инсталляция будет красиво смотреться в вашей комнате или кабинете и напоминать о том, что у вас в итоге получилось. Возможно у вас даже появится несколько интересных историй для любопытных гостей, обративших внимание на этот предмет интерьера.

КАК работает Индикатор Фундаментальной Силы? (полный гайд)Ниже приведена полная инструкция по применению Индикатора Фундаментальной Силы .

Часть 1: Фундаментальная Сила компании

Чтобы понять, для чего необходим этот индикатор, давайте подключим наше воображение и представим, что вы менеджер команды бегунов на длинные дистанции, которому необходимо собрать команду из отличных спортсменов. При этом вы не знаете ни имен этих спортсменов, ни сумм их контрактов. У вас есть только данные об их здоровье и спортивные показатели: содержание гемоглобина и железа в крови, максимальное потребление кислорода, частота шагов в минуту, скорость, возраст и т. д. У каждого игрока — своя большая таблица с показателями. И таких таблиц у вас, к примеру, тысяча.

Если вы будете тратить 3 минуты на изучение одной таблицы, то на анализ всех таблиц у вас уйдет 50 часов или чуть более 2 дней непрерывной работы. А сколько уйдет времени на сравнение каждого спортсмена с остальными? Примерно 2 года непрерывной работы.

Конечно, это никуда не годится, поэтому вы берете компьютер, вносите туда все данные из таблиц и начинаете думать, как можно сократить время на сравнение одного спортсмена с другим. По итогам ваших внутренних размышлений вы приходите к следующим мыслям:

- У каждого показателя есть свои диапазоны значений, по которым можно сказать, насколько спортсмен подходит или не подходит для марафона.

- У показателя может быть своя динамика: он может расти от месяца к месяцу, быть на месте или падать.

- Каждому показателю можно присвоить оценку в баллах.

Например, частота шагов в минуту:

- 175 и выше (+1 балл);

- 165 - 174 (0 баллов);

- 164 и ниже (-1 балл).

И так с каждым показателем.

Зачем нужны эти баллы? Чтобы привести к одной шкале показатели, которые имеют свои собственные шкалы. Проще говоря, благодаря этому подходу вы можете складывать яблоки и груши.

Далее вы суммируете все полученные баллы за месяц и получаете одно единственное число — назовем его спортивной силой. Вам нравится ход ваших мыслей, и вы применяете этот алгоритм ко всем таблицам спортсменов.

Теперь вместо десятков показателей в месяц - у вас одно число (спортивная сила) по каждому из спортсменов. Кажется, ваша задача существенно упростилась. Далее, для изучения динамики спортивной силы от месяца к месяцу, вы “просите” ваш компьютер построить график по каждому из спортсменов.

По этой диаграмме видно, что первые три квартала 2022 года спортивная сила Спортсмена №1 менялась хаотично, возможно, сказывалось отсутствие регулярных тренировок. Но далее виден положительный тренд, и спортивная сила росла от месяца к месяцу. По всей видимости, спортсмен занялся своей подготовкой.

Далее, чтобы иметь возможность сравнивать одного спортсмена с другим, вы “просите” ваш компьютер добавить на график среднее значение спортивной силы за последние полгода (средний период подготовки к соревнованиям). Теперь можно использовать последнее значение средней как взвешенную оценку спортивной силы и сравнивать спортсменов между собой по этому показателю.

Благодаря этому решению вы на порядок ускоряете процесс анализа: один спортсмен — одно число. Кажется, что далее можно просто отсортировать взвешенную оценку спортивной силы по убыванию и смотреть лучших. Однако чтобы не делать каждый раз сортировку при обновлении данных или появлении новых спортсменов, вы принимаете решение получше. Логика балльной системы подразумевает, что есть максимально и минимально возможное количество баллов, которое может собрать один спортсмен. Это позволяет создать диапазоны значений в баллах для спортсменов с отличной, посредственной и слабой подготовкой. Для примера, пусть самый максимум будет равен 15, а самый минимум равен -15. Спортсменов с количеством баллов от 8 до 15 вы будете считать отлично подготовленными, от 1 до 7 - посредственно подготовленными, и от 0 до -15 - плохо подготовленными.

Все! Теперь благодаря этой градации вы просто проверяете, в каком диапазоне находится взвешенная спортивная сила спортсменов, и принимаете решение о допуске в команду по каждому спортсмену индивидуально.

Думаю, что теперь ваш первичный отбор займёт не более одного рабочего дня (с перерывом на обед). А теперь давайте мысленно заменим спортсменов на публичные компании. Вместо данных о здоровье и спортивных результатах у нас появятся данные из финансовой отчетности компаний и мультипликаторы. Применяя аналогичный алгоритм, мы получим вместо спортивной силы фундаментальную силу компании.

Думаю, самое время показать Индикатор Фундаментальной Силы . Запускаем! Что мы видим?

Во-первых, это Гистограмма из столбцов трех цветов: зеленого, оранжевого и красного. Ширина гистограммы зависит от глубины данных из отчетности компании. Чем больше исторических данных, тем шире гистограмма во времени.

Зеленый цвет столбцов означает, что по сумме факторов в этот период времени компания демонстрировала отличные финансовые результаты. Согласно моей терминологии, компания в этот период имеет “сильный фундамент”. Зеленый цвет соответствует значениям от 8 до 15 (где 15 - это максимально возможное положительное значение по сумме факторов).

Оранжевый цвет столбцов означает, что по сумме факторов в этот период времени компания демонстрировала средние финансовые результаты, то есть имеет “средний фундамент”. Оранжевый цвет соответствует значениям от 1 до 7.

Красный цвет столбцов означает, что по сумме факторов в этот период времени компания демонстрировала слабые финансовые результаты, то есть имеет “слабый фундамент”. Красный цвет соответствует значениям от -15 до 0 (где -15 - это максимально возможное отрицательное значение по сумме факторов).

Во-вторых, это Синяя линия (Blue line), которая представляет собой скользящее среднее значение столбцов Гистограммы за последний год (*). Усреднение за год необходимо для того, чтобы получить взвешенную оценку, не подверженную среднесрочным колебаниям. Именно по последнему значению синей линии определяется актуальная Фундаментальная Сила компании.

(*) Под последним годом понимается последние 252 торговых дня, включая текущий торговый день.

В-третьих, это операционный, инвестиционный и финансовый Денежные потоки , выраженные в разводненной чистой прибыли. Эти потоки выглядят как толстые зеленые, оранжевые и красные линии соответственно.

В-четвертых, это Таблица слева, которая показывает последнее актуальное значение Фундаментальной Силы и Денежных потоков.

Настройки индикатора:

В настройках индикатора я могу отключить видимость Гистограммы, Синей линии, Денежных потоков (каждого в отдельности) и Таблицы. Это поможет изучить каждый из показателей в отдельности. Также возможно изменить цвет, прозрачность, толщину линий.

В 2011 году вышел фильм "Человек, который изменил все", в котором Брэд Питт играет роль спортивного менеджера бейсбольной команды "Окленд Атлетикс" Билли Бина. Имея небольшой бюджет, ему удалось собрать результативную команду, опираясь на анализ статистики игроков. Впоследствии этот подход был применен и другими командами лиги, а Билли Бин получил огромное признание со стороны профессионального сообщества.

Часть 2: Эталонная модель бизнеса

В один из дней, когда у меня уже было сформировано понятие Фундаментальной Силы компании, я возвращалась из туристической поездки домой. Я ехала в такси, а водитель слушал аудиокнигу. Так как ехать надо было больше одного часа, я невольно вслушивалась в рассказ автора. Содержание мне понравилось.

Это был художественный роман, где в центре сюжета находился герой по имени Алекс Рого. Он управляющий одним из трех предприятий объединения ЮниКо. Несмотря на то, что Алекс тратит всю свою энергию на работу, дела у компании идут очень неважно: за последние полгода предприятие приносит только убыток. Это заставляет руководство Алекса объявить ему ультиматум — если за три месяца он не сможет кардинально улучшить ситуацию, предприятие закроют и он останется без работы. Параллельно с этим, жена Алекса, не желая терпеть отсутствие мужа в ее личной жизни, принимает решение уйти от него. Что же, завязка истории получилось очень драматическая, и мне было интересно как Алекс справится со всем этим.

К счастью, в это напряженное время, он встречает своего преподавателя по физике — Иону, который стал заниматься консультированием компаний в области эффективного производства. Алекс делится со старым знакомым своими делами, рассказывает как у него получилось увеличить производительность труда на предприятии, благодаря закупке новых роботов. Однако убытки, как дамоклов меч, продолжают висеть над его головой. Выслушав историю Алекса, мудрый Иона подсказывает, что проблема его предприятия в том, что менеджмент думает о чем угодно, кроме основной цели их бизнеса — создание денег или прибыли.

Иона дает понять Алексу, что все идеи менеджмента, связанные с расширением рынка сбыта, использованием новых технологий, улучшением качества продукции могут привести компанию к катастрофе, без внимания к фундаментальным вещам. По его мнению менеджмент должен быть сфокусирован лишь на трех показателях:

1. Выработка - это скорость, с которой компания создает деньги посредством продаж.

2. Запасы - это все деньги, вложенные компанией в активы: помещения, оборудование, патенты, сырье и т. д. То есть в то, что можно потом продать.

3. Операционные затраты - это все деньги, которые тратит компания на превращение запасов в деньги. Или то, что нельзя продать: зарплата сотрудников, стоимость аренды, оплата услуг доставки и т. д.

Таким образом, задача менеджмента состоит в том, чтобы производить улучшения, которые в конечном итоге приведут к росту Выработки, снижению Запасов и Операционных затрат.

Например, покупка роботов, которую Алекс сделал для увеличения количества производимой продукции — привела к росту производства. Однако, если смотреть на это через призму, предложенную Ионой, то по факту мы имеем следующую картину: Запасы выросли, Операционные затраты не уменьшились (никто не был уволен), росту продаж роботы никак способствовать не могут (Выработка не растет). Следовательно, это не улучшение, а ухудшение.

Накопление таких ухудшений в итоге ведет к убыточности компании. И наоборот, постоянные улучшения, которые будут способствовать росту Выработки и снижению Запасов с Операционными затратами, неизбежно приведут к достижению главной цели — созданию денег.

Уже после того, как я вернулась домой, я попробовала найти эту книгу в интернете. Оказалось, что ее написал физик и философ Элияху Голдратт, еще в 1984 году. Роман называется "Цель".

Тогда я поняла, что если менеджмент компании будет придерживаться подхода, описанного Голдраттом, то, скорее всего, спустя какое-то время, мы увидим перед собой фундаментально сильную компанию. А Индикатор Фундаментальной Силы наглядно показывает каких успехов удалось достичь менеджменту на этом пути.

Например, рост Выработки по Голдратту, должен привести к увеличению прибыли на одну акцию (earnings per share) и общей выручки (total revenue). Сокращение Запасов может быть связано с уменьшением Запасов по отношению к выручке (Inventory to revenue). Оптимизация операционных затрат - точно будет способствовать уменьшению мультипликатора “операционные расходы к выручке” (Operating expense ratio). Все эти параметры учитываются при расчете Фундаментальной Силы компании. Итак, давайте перейдем к методологии расчета Индикатора Фундаментальной Силы.

Основная идея, которая вдохновила меня на создание этого индикатора, звучит так: “Даже если вы приобретаете всего 1 акцию компании, относитесь к этому как к покупке всего бизнеса” . Руководствуясь этим подходом, можно представить, каким бизнесом интересно владеть инвестору, и одновременно определить входящие параметры для расчета индикатора.

Для меня эталонный бизнес - это:

- Бизнес, который эффективно ведет свою деятельность, не снижая доходность вложений акционеров. Чтобы произвести оценку эффективности и доходности бизнеса, я использую следующие мультипликаторы (*): разводненная прибыль на акцию (Diluted EPS) и рентабельность собственного капитала (ROE). Первые два параметра для расчета индикатора есть.

- Бизнес, который масштабирует продажи и оптимизирует свои расходы. С этой точки зрения подойдут мультипликаторы: валовая рентабельность (Gross margin), операционные расходы к выручке (Operating expense ratio) и общая выручка от продаж (Total revenue). Плюс еще три параметра.

- Бизнес, который быстро оборачивает товары/услуги в деньги и не задерживает расчеты с поставщиками. Здесь подойдут следующие мультипликаторы: период погашения кредиторской задолженности (Days payable), период погашения дебиторской задолженности (Days sales outstanding), а также запасы к выручке (Inventory to revenue ratio). Это еще три параметра.

- Бизнес, который не прибегает к значительной кредиторской задолженности и показывает финансовую устойчивость. Здесь я использую следующие мультипликаторы: коэффициент текущей ликвидности (Current ratio), покрытие процентов (Interest coverage), а также размер задолженности к выручке (Debt to revenue ratio). Это последние три параметра.

(*) Если вы хотите узнать больше об этих мультипликаторах, советую прочитать две мои статьи на TradingView:

Мультипликаторы: перевариваем вместе

О чем могут рассказать мультипликаторы?

Далее каждому из параметров присваивается определенное количество баллов, исходя из его последнего значения или положения этого значения относительно годового максимума и минимума.

Например, если Current ratio:

- больше или равен 2 (+1 балл);

- менее 1 (-1 балл);

- от 1 до 2 (0 баллов).

Или например, если Diluted EPS:

- рядом с годовым максимумом или выше (+2 балла);

- рядом с годовым минимумом и ниже (-2 балла);

- между годовым максимумом и минимумом (0 баллов).

И так далее с каждым из параметров.

В результате максимальное количество баллов, которое может набрать компания — это 15 баллов. Минимальное количество баллов, которое может набрать компания — это -15 баллов. Эти уровни отмечены горизонтальными пунктирными линиями: зеленая линия — для максимального значения, красная — для минимального.