Идея на акции ПолюсПолюс: возможно формирование небольшого накопления

от уровня.

Лонг на пробой верхней границы диапазона или от

теста границы/МА200. Цели: 19609,5; 19843,5.

Шорт в случае возврата внутрь канала. Цели: 18620;

нижняя граница канала.

Полюс

Plzl полюс . золото - деньги на все временаКрупнейший золотодобытчик в России демонстрирует лучшую динамику , среди всего рынка ценных бумаг.

Растущая инфляция , страновые риски и большой спрос на золото , со стороны Центробанков многих стран дают сильный рост акций добывающих компаний. Цели и возможную траекторию обозначил на графике.

Не является инвестиционной рекомендацией

Идея на акции ПолюсПолюс: цена формирует диапазон.

Лонг после закрепления над верхней границей

диапазона или от теста. Цели: 20547,5; 21478,5.

Шорт рассмотрим в случае расторговки диапазона

как распределения. Вход на пробой линии льда/

от теста. Цели: нижняя граница диапазона; 17178,5;

16329,5.

Полюс Золото [MOEX: PLZL]: когда блеск золота не меркнетДвигается в нужном направлении, что подтверждает предыдущий пост.

Остаётся сильным игроком благодаря своей низкой себестоимости добычи и мощной ресурсной базе, включая перспективный проект "Сухой Лог". На фоне глобального спроса на золото, вызванного дедолларизацией, геополитическими рисками и растущим интересом к антиинфляционным активам, компания получает поддержку как на экспортных, так и на внутренних рынках.

Первая ценовая цель на графике достигнута.

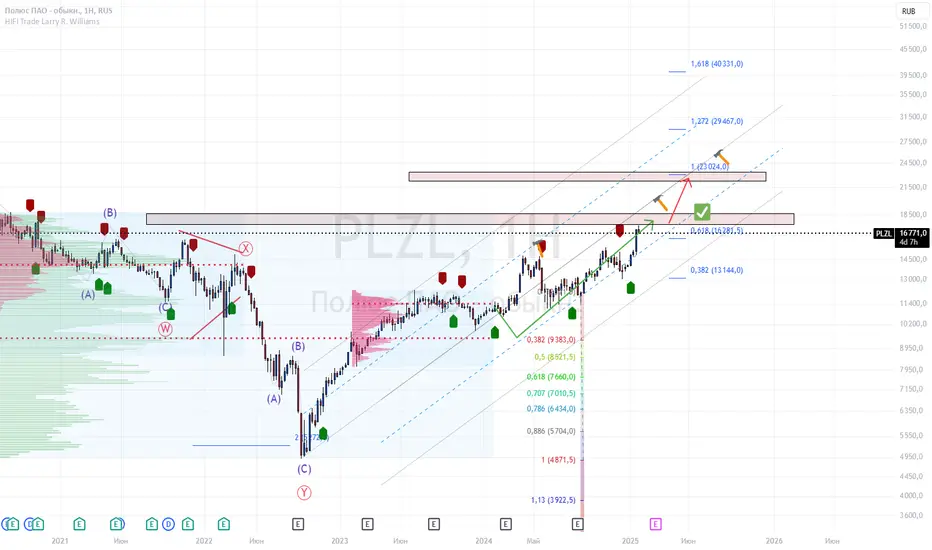

Полюс (PLZL): Близки к финалуВолновой Анализ Эллиотта акций «Полюс»

.

🔵 Предпочтительный подсчёт

● RUS:PLZL , 🕐TF: 1W

Рис. 1

В отдельном материале, в котором собрал частичную историю прогнозов, можно видеть, как в сентябре 2022 -го, когда бумага торговалась вблизи минимума 4514 , мы дали бычий прогноз с целями на обновление исторического максимума 18800 .

Спустя два года значительная часть пути волной (3) пройдена, модель «начальная диагональ» — форму которой, судя по всему, разворачивает подволна A в (3) — вскоре может быть достроена, после чего последует откат (нисходящая коррекция) в пределах волны B .

.

● RUS:PLZL , 🕐TF: 8h

Рис. 2

В рамках диагонали A с высокой точностью были предсказаны вершины подволн ⓘ , ((ii)) и ((iii)) . На очереди вершина ((iv)) . На данный момент все указывает на то, что рынок уже на ранней стадии развития финальной ⓥ . Однако окончательный вердикт последует только за пробоем вершины ((iii)) , уровня 15490 . До тех пор существует вероятность более глубокого отката в ((iv)) .

Идея на акции Полюс💡Полюс — формирует фигуру "двойное дно".

⬆️ Вход в лонг после закрепления над МА200 или от тестов. Цели: 15067,5; 15487,0.

⬇️ Отменой сценария будет слом фигуры. Возможно дальнейшее снижение по целям распределения до уровней 12940,5; 12342,5.

П_О_Л_Ю_СДобавляю лонг Полюса по 12080

Наряду с Полиметаллом вижу хороший потенциал для роста.

Ключевые аргументы за рост Полюса:

-На дневном тф подошли к скользящим ЕМА 200 и SMA 200.

-На дневном тф подошли к зоне перепроданности.

-На недельном тф так же подошли к скользящей ЕМА 200.

Совпадение скользящих на разных тф – сильный сигнал.

-Индекс мосбиржи на дневном тф ушел ниже скользящей ЕМА 200 и находится в зоне сильной перепроданности.

Ожидаю как минимум краткосрочного роста.

Полиметалл, Полюс, Новатэк – главные лонговые идеи на текущий момент.

Рекомендация: ЛОНГ

Полюс | Мысли вслух Предыдущая идея отлично себя показала — всё сработало чётко по уровням.

После сильного падения перед дивидендами возникает вопрос: « А не взять ли Полюс в лонг на отскок? »

На первый взгляд, котировки скорректировались на 50%, учитывая резкий рост 6 ноября, и точка входа выглядит оптимально.

Тем не менее, я бы не стал торопиться (либо рекомендую формировать позицию частями). Котировки явно сформировали «голову и плечи». Хотя я не очень люблю паттерны, по классике мы должны снизиться в район 13 850 рублей.

Со своей стороны, я больше полагаюсь на уровень 14 000 рублей. Это полностью заполняет Fair Value Gap и является круглым уровнем.

Рынок в целом локально смотрится вниз, поэтому в противовес этому можем увидеть импульс вверх по «Полюсу».

Полюс внизИзбрание Трампа - негатив для сырья, в частности для золота.

Видя то, как выросли акции Полюса, этот очевидный кандидат на шорт. С учётом крайне далёкого стопа (стоит за хаем свечи, туда вряд ли вернёмся, можно поставить ближе), риск к прибыли составляем минимум 2 на данный момент. Плюс по свечному анализу всё идеально складывается.

Главное следить за ВОСА по дивидендам (2 декабря). Желательно закрыть позицию до этого момента.

Что касается золота, в краткосрок вниз, но в будущем всё можно измениться. Слишком много теперь будет неопределённости, поэтому золото можно снова вырасти.

Полюс Золото: Дивиденды вернули, но все ли проблемы решены?Ранее отмечал, что Полюс Золото является ведущим игроком на золотодобывающем рынке, обладающим впечатляющими показателями себестоимости добычи (AISC), крепкой политической поддержкой и продуманным проектом "Сухой Лог". Несмотря на это, были опасения по поводу около 30% акций компании, выкупленных по спорной схеме. Это вызывало беспокойство у миноритарных акционеров и ставило под вопрос учет их интересов.

С тех пор цена акций двигалась в соответствии с ожиданиями, но до целевых значений еще не достигла.

Недавно Полюс Золото объявил о восстановлении выплаты дивидендов. Казалось бы, это хороший знак и свидетельство того, что компанию можно снова считать консервативной инвестицией. Однако стоит уточнить позицию: ситуация не настолько однозначна.

После крайне некорректного поведения с выкупом акций по нерыночной цене у "привилегированного" миноритария и принципиального отказа компании объясниться с остальными инвесторами, просто восстановление дивидендов недостаточно. Проблема заключалась не только в дивидендах, а в отношении компании к остальным миноритарным акционерам.

Вывод: Полюс Золото обладает сильными фундаментальными показателями и потенциалом роста, однако вопросы корпоративного управления и отношения к миноритарным акционерам остаются актуальными. Компания должна предпринять дополнительные шаги для восстановления доверия инвесторов. До тех пор следует с осторожностью подходить к инвестициям в ее акции, учитывая все риски и возможности.

PLZL - ПолюсПриветствую Вас дорогие друзья! В этой идеи я показываю свои ожидания по #PLZL. Эта идея не является инвестиционной рекомендацией. Если у Вас есть вопросы по моей торговой системе WRTRENDS, пишите и не забывайте ставить лайки. Спасибо за просмотр! С уважением Артем Калашников

Обзор акций ЮГК // Компания переоценена? Акционерное общество «Южуралзолото Группа Компаний» («ЮГК») — одна из крупнейших золотодобывающих компаний в России. Была основана в 1997 году. ЮГК занимается добычей, первичной переработкой и реализацией золота.

1) №4 по производству золота в РФ (примерно 450 тыс. тр. унций в год).

2) №2 по объему запасов золота в России (40,7 млн тр. унций золотого эквивалента). Ресурсов хватит на 30 лет.

3) Себестоимость производства на уровне «Polymetal», TCC = 996 $/тр. унций. Это примерно в 2 раза выше, чем у «Полюса».

В свободном обращении находится лишь 6% акций, остальные 94% - принадлежат главному акционеру - г-н Струкову.

При капитализации 149 млрд. рублей, прибыль компании за 2023 год составила 0.7 млрд. против убытка в 20,05 млрд. рублей годом ранее. В любом случае, показатель p/e сейчас 217 пунктов - чрезвычайно много. Операционные расходы и себестоимость продукции компании устойчиво растут в течение последних пяти лет. Долговая нагрузка - невысокая: долг/EBITDA: 1.07.

Отмечу, что в период резких колебаний на рынке золота - акции компании ЮГК очень хорошо коррелируют с металлом и показывают более волатильные движения.

Рассматривая динамику российских золотодобытчиков и индекса Московской Биржи, отмечу, что акции ЮГК - показали себя лучше бенчмарка и дали большую доходность по сравнению с акциями Полюса и Селигдара ( с момента IPO ЮГК).

Несмотря на то, что акции ЮГК не в ходят в состав индекса ММВБ, бумаги компании продолжают продолжительное нисходящее движение. За 3 месяца котировки потеряли более 24%.

С точки зрения недельного графика, текущее движение можно рассматривать как коррективную волну 2 к волне 1 (от весны 2024 года). В данном случае, коррекция уже составила порядка 62% волны 1.

Однако, рассматривая дневной график, потенциал снижения ( с моей точки зрения) - сохраняется. На фоне негативной новости (информацию указал ниже) - 19 августа был пробит важный уровень поддержки 0.8030, снижение происходило на значительных объёмах (образовавшуюся зону неэффективного ценообразования - частично уже перекрыли). В качестве текущих уровней поддержек отмечу: 1. 0.7280 2. 0.6608.

Для меня, наиболее вероятным сценарием сейчас выступает продолжение снижения - т.е. формирование участка волны 4-5 второстепенной волны Эллиота (медвежьей). С помощью расширения по Фибоначчи, основанного на тренде, предположил диапазон 5 вершины волны - синий прямоугольник на графике, с нижней границей 0.6876 руб.

На текущий момент, цели по акциям ЮГК (для меня) находятся ниже - первая - диапазон 0.7 руб. , с точки зрения мультипликаторов компания также стоит довольно дорого, дивиденды - не выплачиваются. Безусловно, высокие цены на золото - позитив для компании, но лично я буду рассматривать акции Полюса в качестве альтернативы ЮГК.

Более того, с учётом общего падения российского рынка у ЮГК был дополнительный фактор давления - остановка работы карьеров на Урале. Напомним, летом природоохранная прокуратура и Ростехнадзор провели внеплановую проверку и выявили замечания. Треть из них устранили за короткий срок. Чтобы устранить оставшиеся, сотрудники ЮГК разработали отдельную программу.

Несмотря на это, 2 августа Уральское управление Ростехнадзора приостановило действие разрешения на взрывные работы. 13 августа и вовсе запретили ведение горных работ. На текущий момент времени, арбитражный суд Челябинской области отложил на 18 сентября заседание по иску ПАО "Южуралзолото группа компаний" (ЮГК) об оспаривании постановления Ростехнадзора о приостановке на 90 суток добычи на карьерах компании в Челябинской области, сообщил корреспондент из зала суда.

Разбор акций "Полюса" / Результаты за 1 кв. 2024 года и 2023 годПАО «Полюс» — крупнейший производитель золота в России и одна из 5 ведущих глобальных золотодобывающих компаний, себестоимость производства на предприятиях которой является одной из самых низких в мире. «Полюс» входит в ТОП-3 мировых лидеров по запасам золота

Финансовые результаты «Полюса» за 2023 год

• Выручка: $5.4 млрд, +28%(г/г)

• EBITDA: $3.9 млрд, +51%(г/г)

• Рентабельность по EBITDA: 71%

• Чистая прибыль: $1.7 млрд, +12%(г/г)

• Чистый долг: $7.3 млрд, рост в 3.2х(г/г)

• Чистый долг/EBITDA: 1.9х против 0.9х в 2022 году

В 2023 году, по некоторым показателям Полюс добился рекордных результатов. Во многом это обусловлено бычьей динамикой на рынке золота. За январь – март 2024 года по отчёту РСБУ – чистая прибыль составила 1 429 339 тыс. рублей против убытка (12 952 тыс. руб.) за аналогичный период прошлого года. Уверен, что результаты за 2 квартал 2024 года, на фоне исторических максимумов золота, будут на высоте.

Компании удается снижать общие денежные затраты (ТСС): $389, -25%(г/г). Долговая нагрузка у компании невысокая: чистый долг/EBITDA составляет всего 0.4x. Ликвидные активы полностью покрывают краткосрочные обязательства. P/E порядка 11.2.

Capex "Полюса" в 2025-2027 годах может оказаться пиковым на фоне реализации проекта Сухой Лог, в то время как рост производства вплоть до его запуска не ожидается, рассказал в блиц-интервью "Интерфаксу" глава золотодобытчика Алексей Востоков.

Конечно, из локальных факторов на котировки влияет общее медвежье настроение на российском рынке акций, жесткая риторика ЦБ РФ и повышение налога на прибыль в 2025 году до 25%.

Но учитывая столь устойчивое финансовое положение компании, огромные запасы и текущий бычий рынок золота, Полюс, с моей точки зрения, в среднесрочно/долгосрочной перспективе будет показывать себя уверенно.

При техническом анализе акций Полюса, хорошо заметна практически прямая корреляции с золотом. Причем, часто бывают ситуации, когда акции компании показывают гораздо более волатильные движения, чем индекс Московской биржи. На графиках ниже представлена динамика акций Полюса с Золотом и индексом Московской биржи.

С начала года, доходность акций Полюса превышает доходность акций Селигдара и индекса Московской биржи, но уступает акциям ЮГК.

С точки зрения недельного графика, отмечу, что объемы торгов бумагой уменьшаются с апреля 2024 года. Акции удерживают трендовую линию (белый цвет на графике) с декабря 2023 года, каждый раз, подходя к этому диапазону, инструмент разворачивают на свечах со значительной нижней тенью. Стратегический уровень поддержки находится вблизи 11 500 рублей, сопротивления -14 950 рублей. Котировки находятся над WMA50 и WMA200, при RSI – в районе медианного значения (50).

В рамках среднесрочной торговли, актив интересен к покупке от 12 000 рублей, с целью отработки диапазона 13 000 - 13 200. В более продолжительной перспективе, можно рассматривать сценарий выхода к сопротивлению 16 000 рублей.

С точки зрения дневного графика, цена находится над рядом алгоритмических линий. Актуальный диапазон ордер-блока: 11968.0 - 11360.5руб. С моей точки зрения, ранее образовавшийся паттерн «двойная вершина» уже отработан. Из текущих поддержек отмечу уровень 12 579.5 руб.

По 4х часовому графику – акции торгуются под рядом алгоритмических средних, при медвежьей дивергенции по RSI. Лично я, вместе с текущей коррекцией золота, ожидал бы снятие ликвидности по акциям Полюса и снижение к диапазону 12 220 рублей.

Акции Полюса на фоне общего падения рынка выглядят очень уверенно, во многом это обусловлено бычьим настроением на рынке золота. Финансовые результаты компании тоже радуют инвесторов, но всё же покупка акций интересна мне лишь от 12 000 рублей (сейчас нахожусь вне позиции) и то на небольшой процент от капитала. Долгосрочные цели по бумаге выше.

GOLD / SILVER / ПОЛЮС, скоро покупать, готовимся...Привет коллеги!

17 июля я вам сигнализировал закрытие лонгов.

С того момента серебро и золото и их производные (фьючерсы) ушли вниз. Серебро подешевело больше 10%; Золото более 5%.

Торгую фьючами на МосБирже. Тикеры GDU4 SVU4. Сентябрьские контракты.

С одной стороны вроде пора брать, торгуются с дисконтом. Но в тоже время хочется понять, где и от каких уровней произойдет разворот снижения.

Если вам интересно познать природу возникновения такого движения почему снижается и до каких пор, то смотрите видеозапись. Я там стараюсь объяснить через призму своего опыта, на что я ориентируюсь при принятии решения по входу и выходу из позиций.

Опытные трейдеры уже взяли на вооружение мою методику. Я не скрываю, потому что большинству, то что я говорю не понятно. Спрашивал уже, брал обратную связь.

К вам у меня пожелание, повышайте свои навыки и компетенции.

Публикуя свои прогнозы я тоже развиваюсь т.к. в будущем смогу проследить свои сильные и слабые стороны, а без статистики самоанализ сделать крайне сложно.

Может использоваться материал в качестве рекомендаций в том случае, если объем позиции по инструментам в совокупности не будет превышать 5% от суммы торгового счета.

Берегите себя!

PLZL - Полюс (1мес)Полюс золото выглядит очень позитивно, цена на месячном ТФ закрывается выше сопротивления. Ожидаю рост до следующего уровня 18750

GLD/RUB. Идея в золоте, или в золотодобытчикахПриветствую, трейдеры! На этой неделе золото в рублях красиво вышло из бычьего флага с тестом. Золото сейчас очень сильно смотрится, что в рублях, что в долларах. Серебро в долларах уже начало сильное движение вверх, считаю, что и золото в скором времени пойдет за своим "младшим братом".

Кто не хочет покупать золото в рублях, можно отработать идею золота в наших золотодобытчиках. Выделю тут три бумаги. Самая надежная идея Полюс #PLZL . Бумага отработала двойную вершину и вернулась в зону покупок. Считаю, что потенциал у Полюса хороший.

Еще один вариант Бурятзолото #BRZL . Вариант рискованный, бумага малоликвидная, но торгуется довольно технично. Сейчас цена вышла из длительного бычьего клина и ее хорошо откупали на падающем рынке. Идея рискованная, но потенциал вижу хороший.

Еще один вариант ЮГК #UGLD . Акция сейчас находится внизу канала похожего на бычий флаг и вполне может резво стартануть в район верхней границы канала.

Делитесь в комментариях своим мнением и ставьте ракету. Всем удачной торговли.

ПОЛЮС ИДЕТ НА 33000Золото растет. Фиат падает и этот тренд вечен.

Есть еще другой график GLDRUB_TOM цена сейчас 6700 и там тренд на 12000 за грамм.

Победоносец сейчас на 3 июля 2024 года стоит 56000 руб. Будет стоить 100 тыс. руб.

Золото показывало и показывает как обесцениваются фиатные валюты. Крайне рекомендую книгу ФЕЙК от Кийосаки.

Поэтому, прокси на золото должны быть в портфеле, в данном случае выбирать особо не из чего.

Итак Полюс, цели роста 33000 руб за акцию. Посмотрим, сколько к тому моменту будет стоить победоносец. Думаю, цены будут коррелировать с сегодняшними пропорциями.

Фундаментал у компании хорош, низкая сс + ввод сухого лога удвоят добычу. Эту историю надо держать и пронести сквозь года.

Есть шанс снова заработать#PLZL

Полюс на прошлой неделе предоставил нам возможность получить быстроденьги.

На мой взгляд на Н4 вырисовывается картинка схожая с самим золотом и есть возможность обновить предыдущий хай, хоть потенциал и не так велик.

Золотодобытчики#PLZL #UGLD

Вчерашний прогноз не реализовался.

Золото подрастает в Азии, рубль в нулях.

Сегодня очень вероятен пробой сопротивления и поход на 14330-14350, но риск по сделке достаточно высок 1:1. Сверху не закрыт гэп на 14248, также имеем не закрытый гэп снизу.

Если кто то решит открыть сделку, лучше делать 1/1 от обычного объема.

#UGLD

Схожая картина. Потенциал примерно 2,8%, если пойдет закрывать гэп, 2,5% с противоположным значением.

Небольшой откат и снова вверх#PLZL

Предыдущий прогноз отработал.

Сегодня в золоте жду проторговку 2340-2370, что может позволить данной бумаге закрыть гэп. Предполагаю что ниже 13450 не дадут уйти.

Просадку считаю возможностью для открытия длинной позиции.

Технический анализ акций Селигдара / Перспективы золотодобытчикаСелигдар — полиметаллический холдинг. В него входят два дивизиона: первый представлен в десятке золотодобытчиков в России, второй — ведущий производитель олова, входит в топ-5 компаний в мире по разведанным запасам металла.

Основные локации золотодобычи — республики Якутия (Саха), Алтай, Бурятия, Оренбургская область, а производства олова — Хабаровский край и Чукотский автономный округ.

Компания прошла путь от артели до публичного акционерного общества за 47 лет. Сейчас акции добытчика торгуются на Мосбирже, а ценные бумаги компании имеют в своих портфелях более 73 тысяч акционеров. Ежегодно компания добывает порядка 7,5 тонн золота, 3 тысячи тонн олова, 1 тысячу тонн меди и несколько сотен тонн вольфрама.

Недельный график

Движение по акциям продолжается в рамках восходящего тренда (над рядом алгоритмических линий). Можно отметить уровень поддержки 72.27 руб., сопротивление в районе уровня 77.23 руб. и диапазона: 80.43-83.30 руб.

Дневной график

Текущий рост можем показывать в рамках восходящей волны Эллиота, а именно участка 4-5, с целью обновления максимума 85.10 и формирования новой вершины.

С точки зрения ряда индикаторов - сейчас все сигналы указывают на рост: конвергенция по MACD, пробитие средней линии RSI снизу вверх, закрепление выше WMA22 и медианной линии полос Боллинджера на хорошем объёме. Сейчас, важно закрепится выше уровня 77.23, тогда будет больше оснований полагать, что рост к 80 рублям продолжится.

Текущий диапазон бычьего ордер-блока: 66.78-70.70, причём в районе 77.61-79.09 есть зона имбаланса, которую в будущем нужно будет отработать.

Итак, цели:

1) 77.23

2) 79

3) 85

Обратите внимание, что с начала года Селигдар уступает в доходности акциям Полюса и ЮГК, возможно банкиры начнут разгонять бумагу на фоне очередного импульсного роста котировок золота и индекса Московской Биржи. В общем и целом, сохраняю позитивный взгляд на бумагу.

Согласно действующей дивидендной политике Селигдар будет стремиться направлять на выплату дивидендов не менее 30% прибыли по МСФО. При этом целевые значения выплат зависят от уровня долга компании (чистый долг/EBITDA). Если чистый долг/EBITDA < 1, то на дивиденды направляется 30% прибыли. Если чистый долг/EBITDA от 1 до 2, то - 20%. Если чистый долг/EBITDA от 2 до 3, то - 10%. Если чистый долг/EBITDA > 3, то дивиденды не выплачиваются. Стабильность дивидендов сложно прогнозируема. Возможно улучшение ситуации когда или если компания снизит долг ниже 2х по коэффициенту чистый долг/EBITDA.

Совокупные дивиденды в следующие 12m: 4 руб. (прогноз), т.е. дивидендная доходность составляет примерно 5.23 %

Рост золота спровоцирует рост золотодобыдчиков#PLZL

Пришло время вновь обратить внимание на золотодобытчиков.

Вчера мы увидели хороший рост золота, которое вплотную подошло к верхней границе своего боковика, если сопротивление будет взято, то рост продолжится.

А это значит что будут расти и наши золотодобывающие компании.

Первая цель уровень 14000, при его прохождении 14300.

Золотодобытчики не отстают от золота#UGLD

#PLZL

Полюс жду в диапазоне 14400-14500.

По ЮГК учитывая импульс в золоте должны уйти на обновление максимумов, как минимум 1,15. По данному активу за прошедшую неделю 2 сделки уже принесли хороший профит.